公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-11

1-10月新增专项债投向基建占比51%,基建行业新机遇

2022年10月地方债净发行4444亿元,较7-9月大幅增长,主要是在9月国常会部署“依法盘活地方2019年以来结存的5000多亿元专项债限额”政策影响下,10月新增专项债发行量加大,且总到期量缩小。

1

10月地方债净发行4444亿元

2022年10月地方债净发行4444亿元,较7-9月大幅增长,主要是在9月国常会部署“依法盘活地方2019年以来结存的5000多亿元专项债限额”政策影响下,10月新增专项债发行量加大,且总到期量缩小。具体而言,10月地方债总发行6687亿元,环比上升122%,到期2243亿元,净发行4444亿元。其中新增一般债、新增专项债分别发行156亿元、4279亿元,再融资发行2252亿元。

从发行进度来看,地方债方面,2022年两会确定新增专项债额度36500亿元,加上国常会提出的盘活存量限额5000亿元,合计41500亿元额度,1-10月已发行新增专项债39575亿元,发行进度95.4%。新增一般债务限额7200亿元,1-10月已发行新增一般债7147亿元,发行进度99.3%。截至10月底,还剩余1925亿元新增专项债额度,53亿元新增一般债额度。

国债方面,2022年1-10月国债净发行为17674亿元,占2022年中央赤字66.7%,还剩余8826亿元净发行。

2

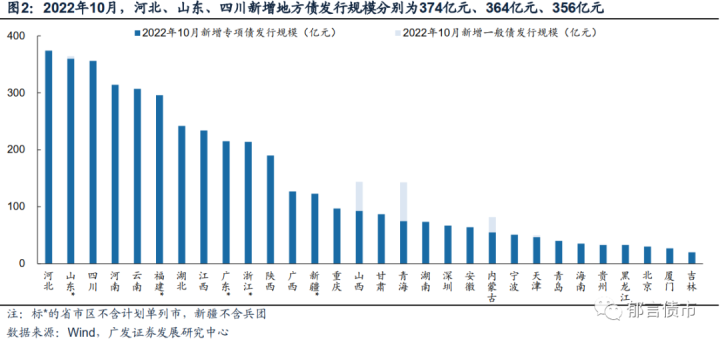

10月广东、山东、四川新增地方债发行规模较高

分省市区10月新增地方债发行来看,共有30个省市在10月发行新增地方债(9月仅山东、重庆、上海、辽宁、海南、天津6个省市有新增地方债),合计4435亿元,其中新增专项债4279亿元,新增一般债156亿元。30个省市均有新增专项债发行,山东、陕西、青海、内蒙古和吉林5个省市在10月发行新增一般债。从新增专项债规模来看,河北、山东、四川、河南和云南5省市发行规模最高,均超过300亿元。

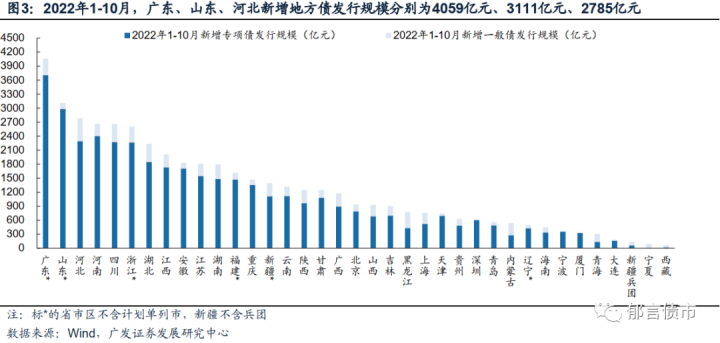

分省市区1-10月新增地方债发行来看,广东新增地方债发行规模最大,达到4059亿元,其次是山东、河北,发行规模分别为3111亿元、2785亿元。河南、西川、浙江和湖北4个省新增地方债发行规模在2200-2700亿元之间。

从发行进度来看,10月发行进度明显加快,2022年1-10月已有30个省市区新增地方债发行规模超过2021年全年,仅7个省市区低于2021年。具体来看,我们计算“2022年1-10月新增地方债发行规模/2021年新增地方债发行规模”代表“发行进度(相对2021年)”。其中,河南、江西、四川、河北、广东、山东、浙江和湖北8个省市 2022年1-10月发行进度(相对2021年)超过100%,且发行规模均超过2000亿元。而上海、宁夏、西藏、天津发行规模相对偏低,其中上海和宁夏2022年1-10月发行规模不到2021年的90%,而西藏和天津不到70%。

3

10月已有16省市动用专项债存量限额,5省市仍有额度

自2022年9月7日,国常会部署“依法盘活地方2019年以来结存的5000多亿元专项债限额,10月底前发行完毕”后,9月中旬以来,各地区陆续披露可动用的存量限额。从具体发行情况来看,10月已有16省市动用专项债存量限额,其中山东、河北、四川、河南、湖北、江西、广西、新疆、重庆、甘肃、贵州11个省市已将其可动用的专项债存量限额使用完毕,5省市仍有可动用存量额度。具体来说,福建、广东、海南、吉林、深圳5省市分别有64亿元、20亿元、83亿元、20亿元和50亿元余额。

4

2022年最后两个月,政府债供给怎么看?

展望政府债发行,国债方面,假设2022年11月普通国债发行规模参考近期单只,则根据目前披露的国债发行计划,预计11月国债总发行约7990亿元,到期3268亿元,净发行约4722亿元,在全年净发行限额26500亿元约束下,则可倒推12月国债净发行约4104亿元,总发行约8955亿元。

除了普通国债之外,今年11-12月还有两只特别国债到期,规模分别为355.6亿元、7500亿元。其中11月到期的为市场化发行,12月到期的为定向发行。而9月也有三只特别国债到期,合计1646.9亿元,三只均为市场化发行,不过尚未发行新债续接,因此今年到期的五只特别国债并不一定会在11-12月进行续发。如果续发,我们预计大概率是市场化发行的四只特别国债(合计2002.5亿元),而定向发行的7500亿元特别国债仍可能进行定向续发。如这四只特别国债均在11-12月采取市场化方式续接,可能推高11-12月国债净发行约1646.9亿元,小幅增加政府债供给压力。

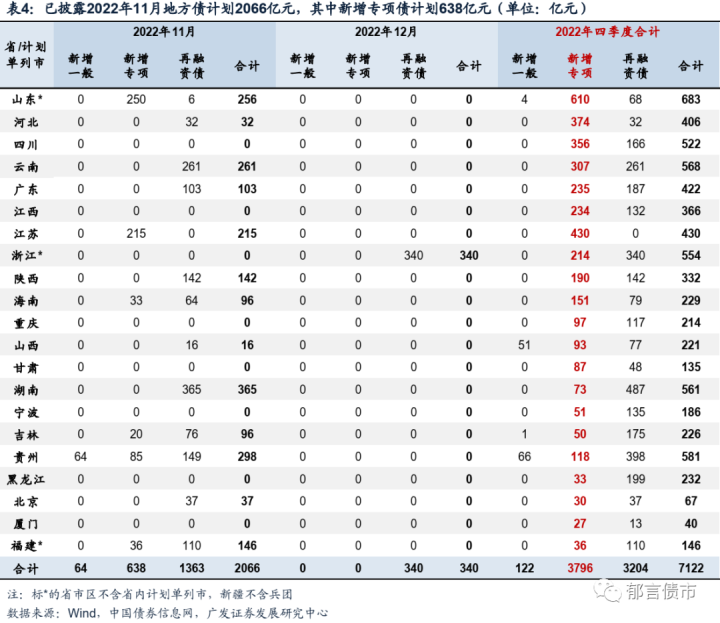

地方债方面,目前新增专项债剩余1925亿元,新增一般债剩余53亿元。从四季度计划披露情况来看,截至2022年11月1日,13个省市区已披露11月计划,合计2066亿元。分类型来看,新增一般债64亿元、新增专项债638亿元、再融资债1363亿元。其中,山东计划发行新增专项债250亿元、江苏215亿元、贵州85亿元、海南33亿元、福建36亿元、吉林20亿元。大连已披露11月新增专项债发行,为12亿元。

对比地方债实际发行与计划,2021年8月以来,地方债实际发行均比计划规模高,高出规模多在1200亿元左右。其中2022年5月、6月实际发行较计划分别超出4556亿元、8489亿元,主要是由于国务院明确 “加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕”。10月地方债实际发行比计划规模高出1971亿元,主要是9月国常会部署“依法盘活地方2019年以来结存的5000多亿元专项债限额”,10月专项债发行再次提速。

因此,在今年地方债发行节奏整体加快的背景下,我们预计11月发行约1925亿元新增专项债。同时假设剩余新增一般债53亿元在11、12月中平摊,则预计11月地方债总发行约5252亿元,净发行约1459亿元,12月地方债总发行约602亿元,净发行约-59亿元。

总体来看,预计11-12月政府债净发行规模分别在6000、4000亿元左右。对比2021年,2021年11-12月政府债净发行规模分别为7338亿元、9453亿元,今年最后两个月政府债供给压力有所下降。

5

附录一:1-10月一级发行利差10bp占比38%

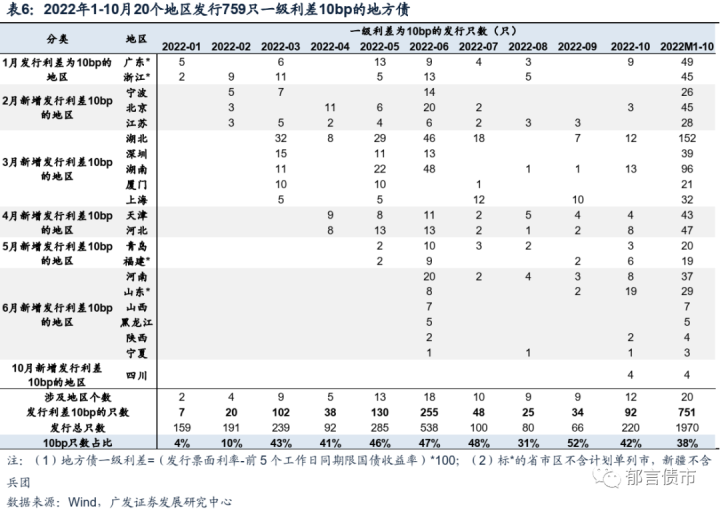

2022年1月24日,广东、浙江发行的地方债一级利差=(发行票面利率-前5个工作日同期限国债收益率)*100,下同]首次降至10bp。自2022年1月以来,一级利差10bp的地方债占比逐渐增加,涉及地区也在扩容。

从只数来看,2022年3月以来,除8月外,一级利差10bp只数占比均在40%以上,9月进一步提到52%。具体来看,2022年1月、2月一级利差只数占比分别为4%、10%,2022年3-7月单月一级发行利差10bp占比在41%-48%之间,8月占比31%,9月占比52%,较8月提高21个百分点,10月占比下降10个百分点至42%。

2022年1-10月751只地方债一级利差为10bp,占比38%,840只为15bp,占比43%,247只为25bp,占比13%,其他利差小于10bp、位于10-15bp、16-24bp、26-30bp之间。

从涉及地区来看,除1月24日的广东、浙江之外,2月新增宁波、江苏和北京发行一级利差10bp的地方债,3月新增湖北、深圳、湖南、厦门和上海发行一级利差10bp的地方债,4月新增天津、河北发行一级利差10bp的地方债,5月新增青岛、福建发行一级利差10bp的地方债,6月新增河南、山东、山西、黑龙江、陕西、宁夏发行一级利差10bp的地方债。7-9月无新增地区。10月新增四川发行一级利差10bp的地方债。

6

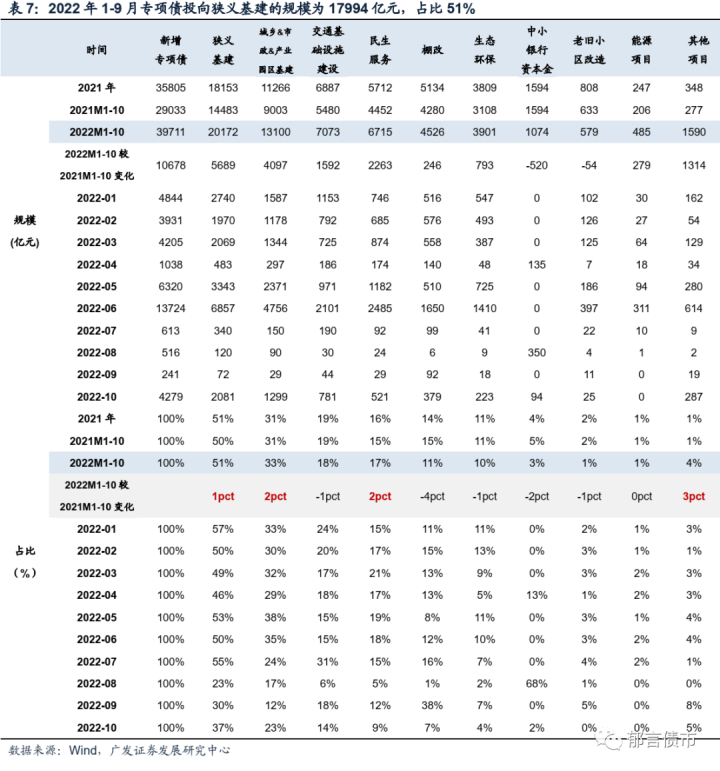

附录二:1-10月新增专项债投向基建占比51%

从投向来看,2022年1-10月,新增专项债39710亿元。如果将城乡、市政和产业园区基础设施建设、交通基础设施建设作为狭义基建领域,那么投向狭义基建规模为20074亿元,占比51%。其次为民生服务、棚改和生态环保,占比分别为17%、11%、10%。

2022年10月新增专项债4279亿元。其中,投向狭义基建占比37%。其次为狭义民生服务和棚改,占比分别为9%和7%。

从投向规模变化来看,由于2022年新增专项债发行进度较快,除中小银行资本金专项债之外,投向其他分类的新增专项债规模均高于去年同期,特别是投向狭义基建的。具体来看,2022年1-10月投向狭义基建的规模较去年同期上升5689亿元。棚改专项债方面,2020年棚改专项债发行政策收紧,2020年5月之后陆续恢复。按照国务院统一部署,2021年棚户区改造主要支持在建收尾项目,适度支持新开工项目。2022年1-10月棚改专项债发行规模较去年同期增加246亿元。

从投向占比变化来看,2022年1-10月,投向狭义基建的占比较去年同期上升1个百分点,投向棚改的占比较去年同期下降4个百分点。

7

附录三:1-10月专项债作资本金比例约7%

2022年1-10月,专项债作资本金总额占专项债发行额比例约为7%。全国共落地作资本金的专项债券261只,合计金额2957亿元,占对应新增专项债发行规模39711亿元的7%。从项目层面来看,1-10月专项债作资本金的项目927个,涉及项目的总投资额达74357亿元。

从专项债作资本金投向来看,主要投向铁路、公路、轨交等交通基建。2022年1-10月新增的专项债作资本金投向交通基建的规模达2237亿元,占84%。

风险提示:

地方债11月实际发行与计划发行可能差异较大。地方债可能发不完全年额度。

国内政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

对外发布时间:2022年11月3日报告作者:

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。