公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-09

化解债务风险,贵州114号文怎么看?

文章来源于郁言债市 ,作者刘郁 姜丹 黄佳苗

摘 要

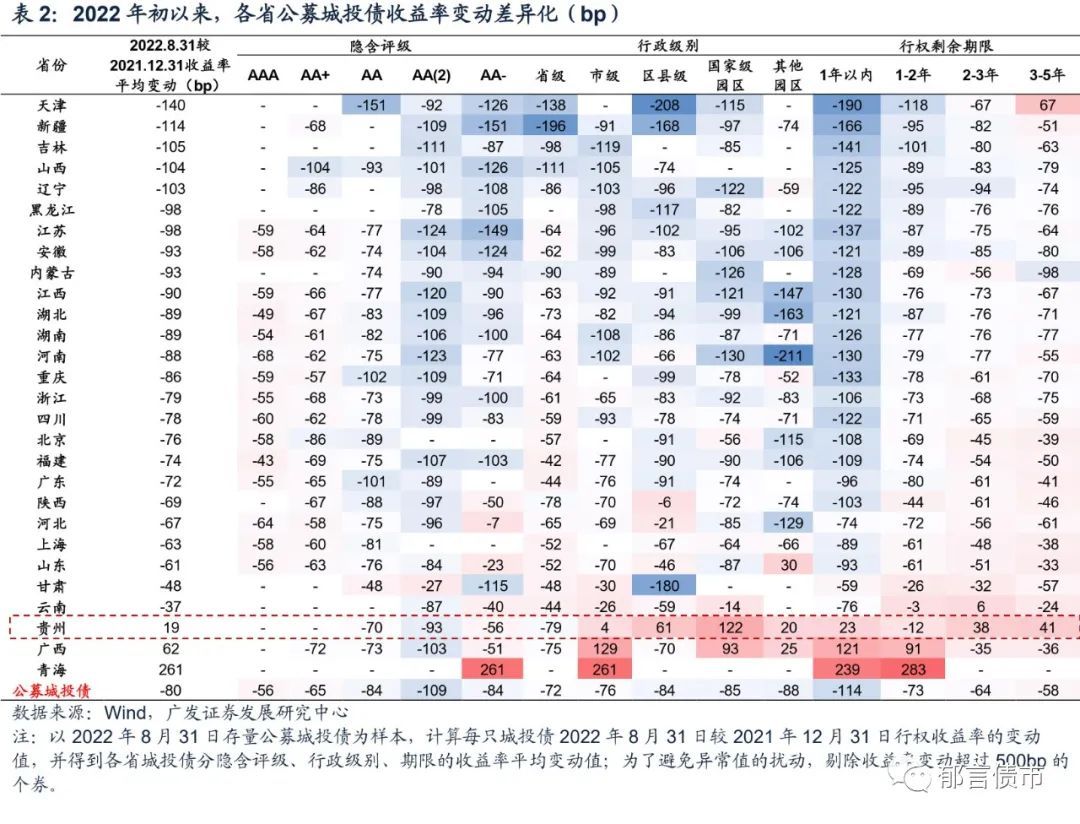

1

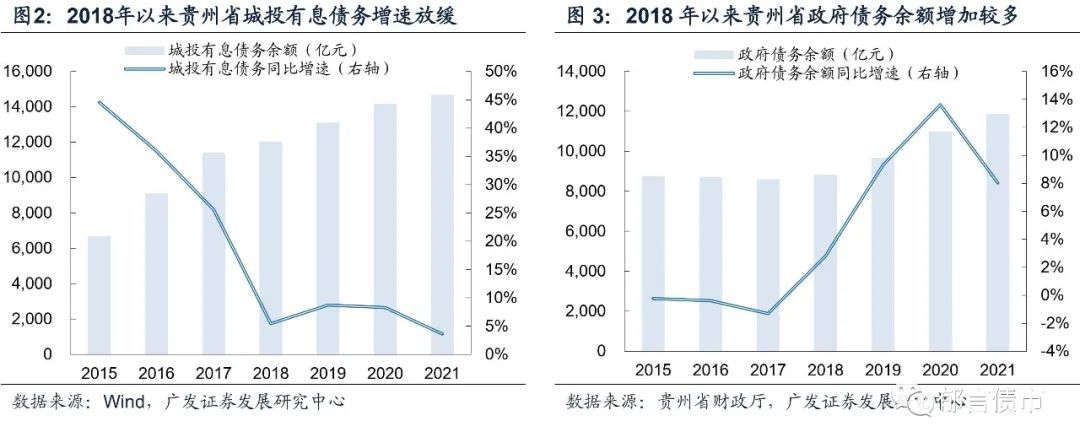

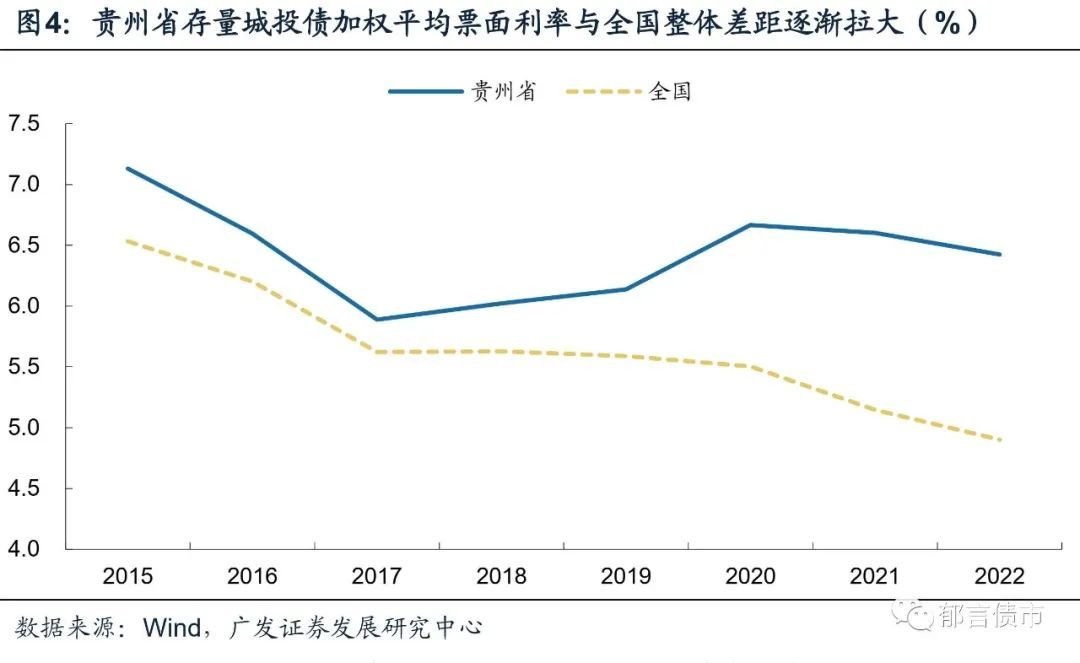

114号文是对国发2号文的贯彻落实

2022年9月9日,财政部发布《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》(114号文),从加大财政资金支持力度、支持防范化解政府债务风险、完善生态文明建设政策体系、积极构建高质量发展格局、加快建立现代财政制度,五大方面支持贵州高质量发展。

与2022年1月26日国务院发布的《关于支持贵州在新时代西部大开发上闯新路的意见》(2号文)相比,财政部的114号文将财政资金支持和防范化解政府债务风险,放到了更加重要的位置。其中,114号文在支持防范化解政府债务风险方面提到,“研究支持贵州高风险地区开展降低债务风险等级试点。按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转,降低债务利息成本。”这一表述在国发2号文中有类似提法。不过此次发文机构相对更加对口,可能更有利于债务展期及重组的具体落实。

值得注意的是,114号文的相关表述和2号文有细微的差别。相比2号文,114号文增加了“降低债务利息成本”这一表述,表明维持存量债务滚续并非唯一目的,还需要降低成本,这样才可能通过后续的高质量发展达到覆盖债务成本的能力,以时间换空间,形成良性循环。此外,相比2号文,114号文删除了“符合条件的存量隐性债务”,说明可展期、重组的债务范围有所扩大,可能非隐性债务也可采取此方式维持资金周转。

2

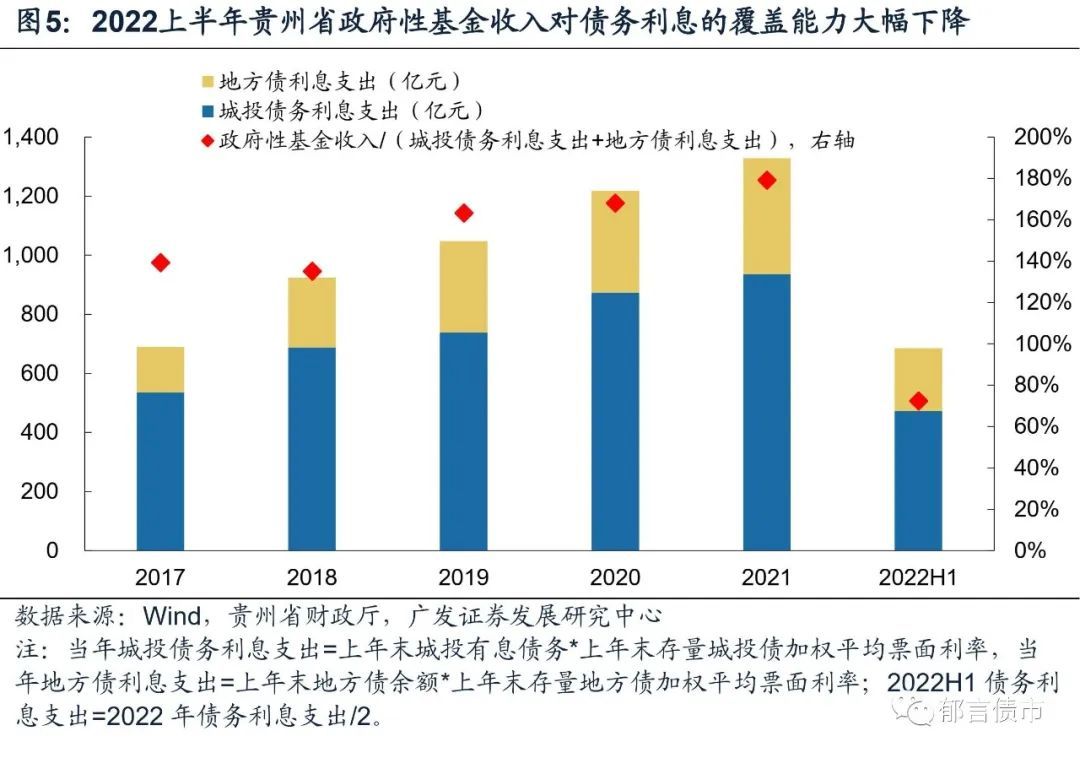

2022上半年贵州省政府性基金收入对债务利息覆盖能力大幅下降

3

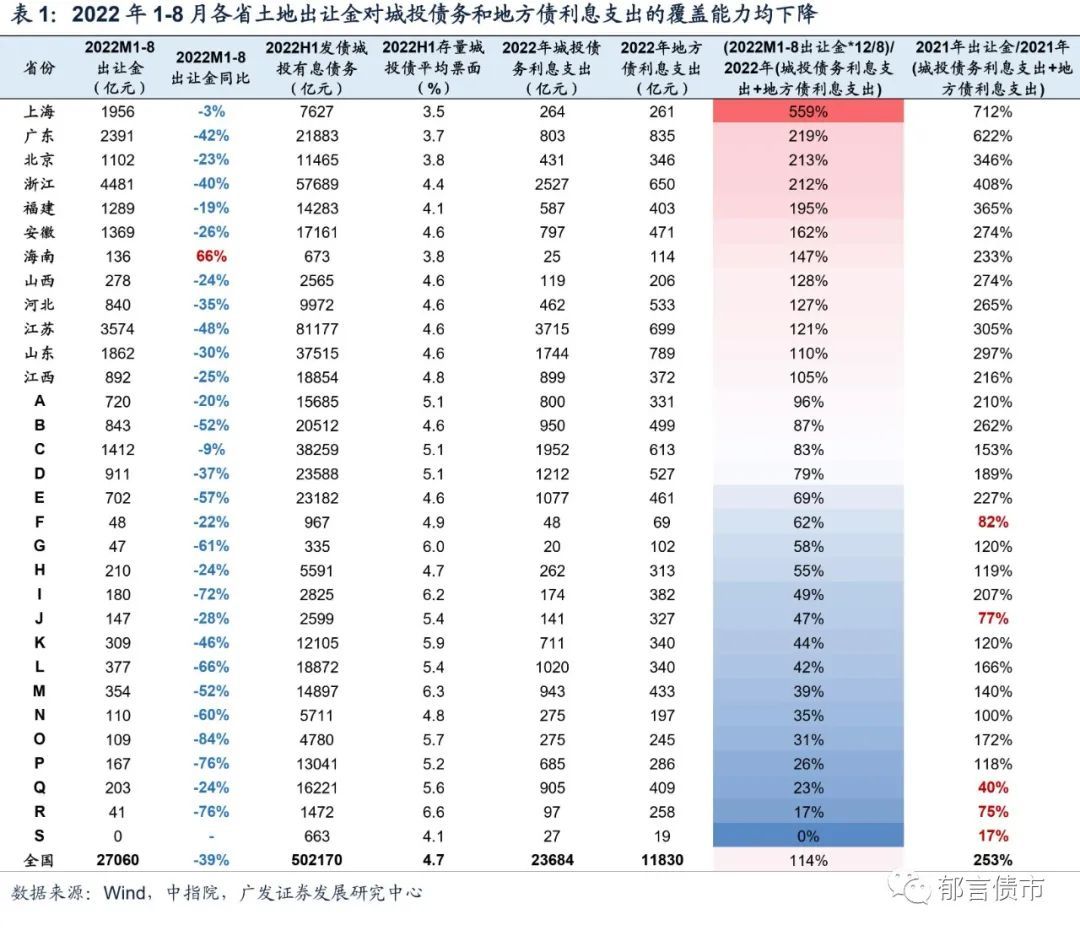

114号文对贵州城投债有何影响

风险提示:

城投相关政策超预期收紧。如果城投相关政策超预期收紧,叠加还本付息压力较大,信用风险将上升。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

黄佳苗,SAC 执证号:S0260521090001,邮箱:huangjiamiao@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。