公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规

15

2022-08

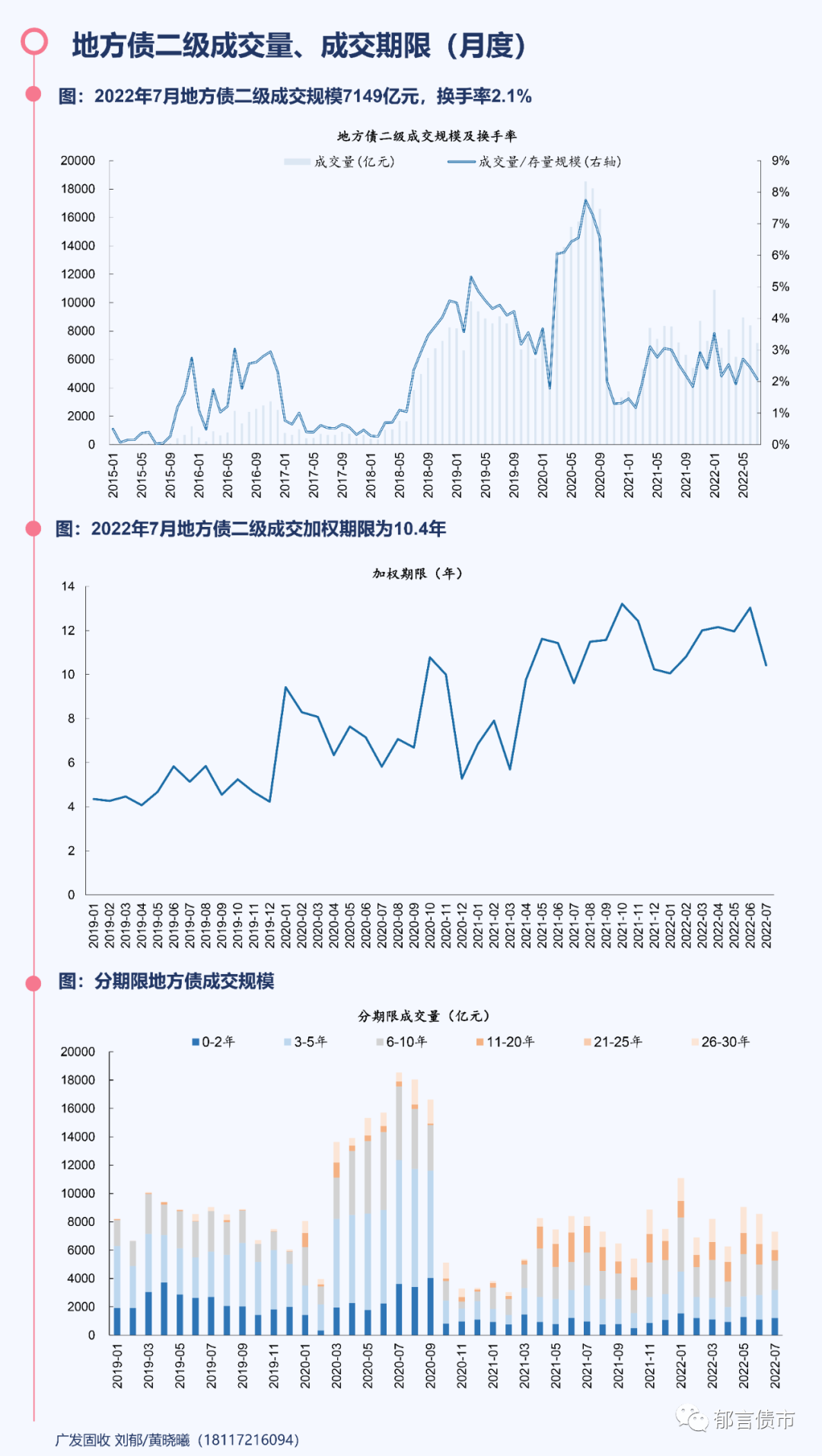

重磅数据库 | 八大维度透视地方债

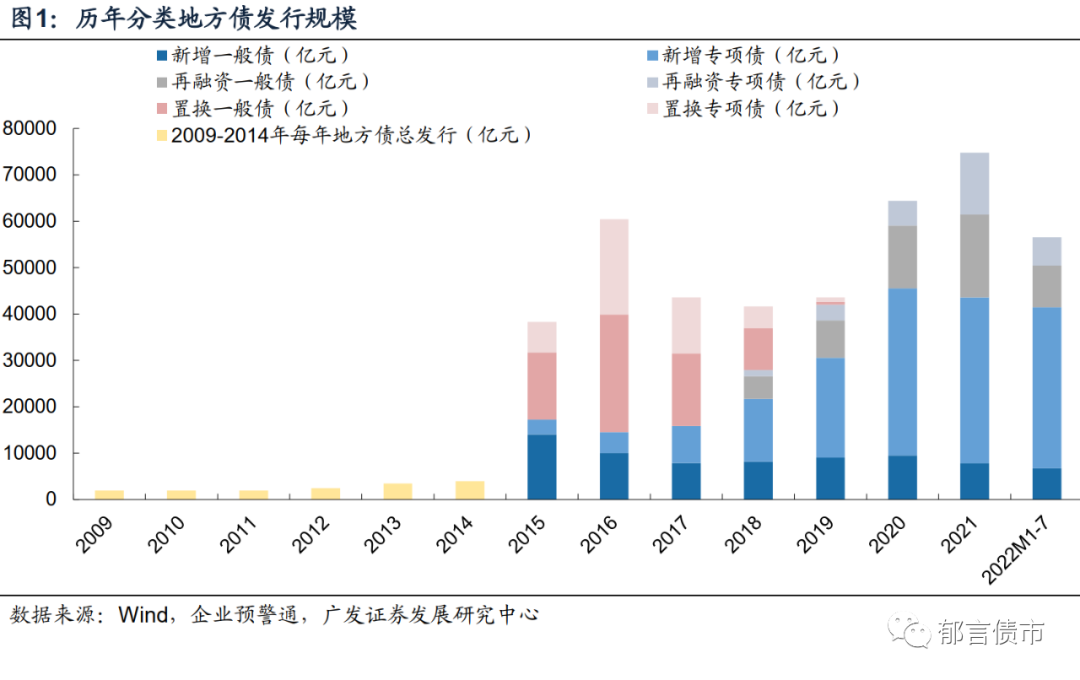

地方债自2015年正式发行以来仅经过8年时间,余额迅速上升。

文章来源于郁言债市 ,作者刘郁 黄晓曦

地方债自2015年正式发行以来仅经过8年时间,余额迅速上升。截至2022年7月底,地方债存量余额约34.5万亿元,已超过同时点的国债和信用债余额,分别为23.9万亿元和26.3万亿元。

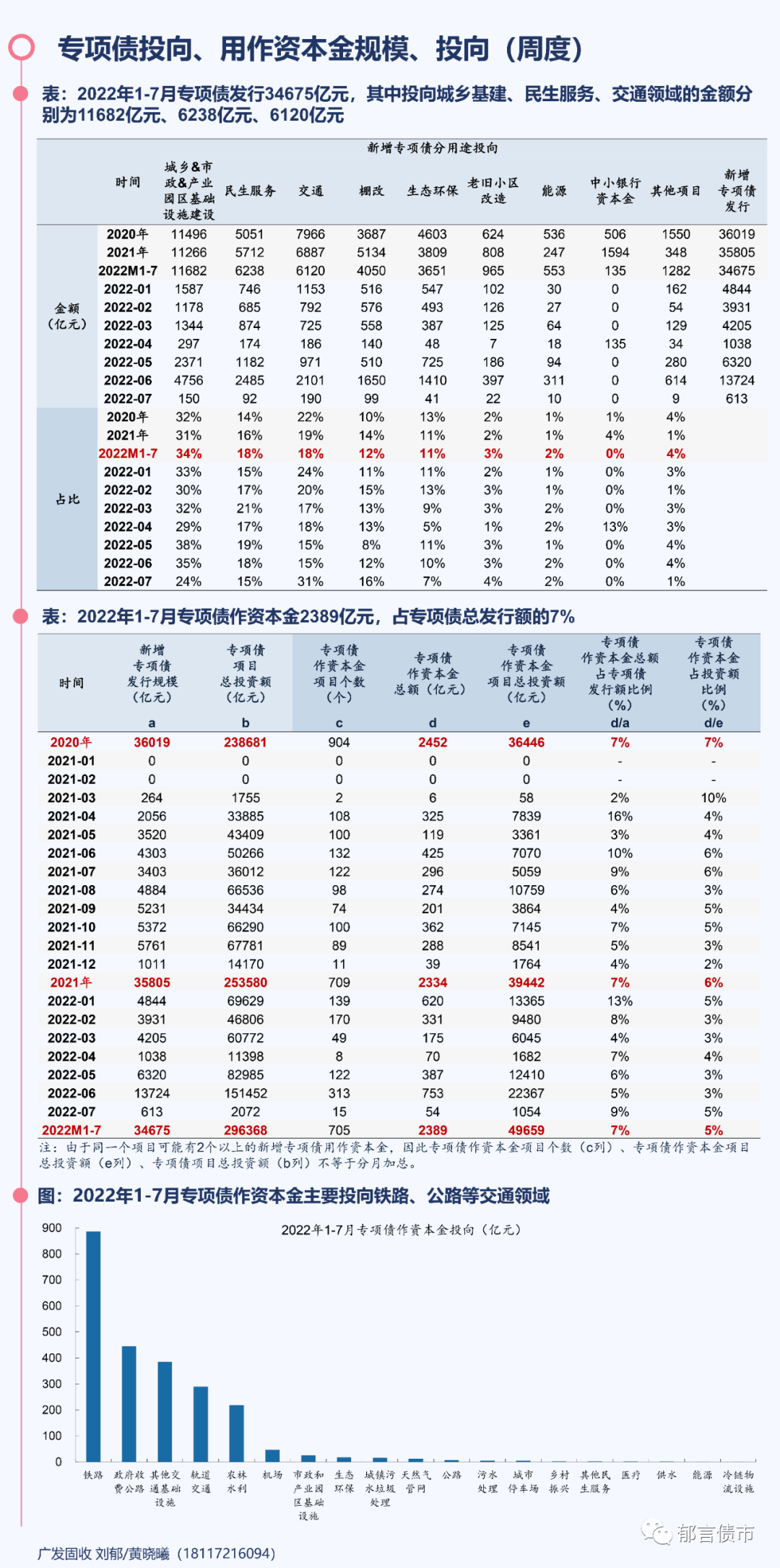

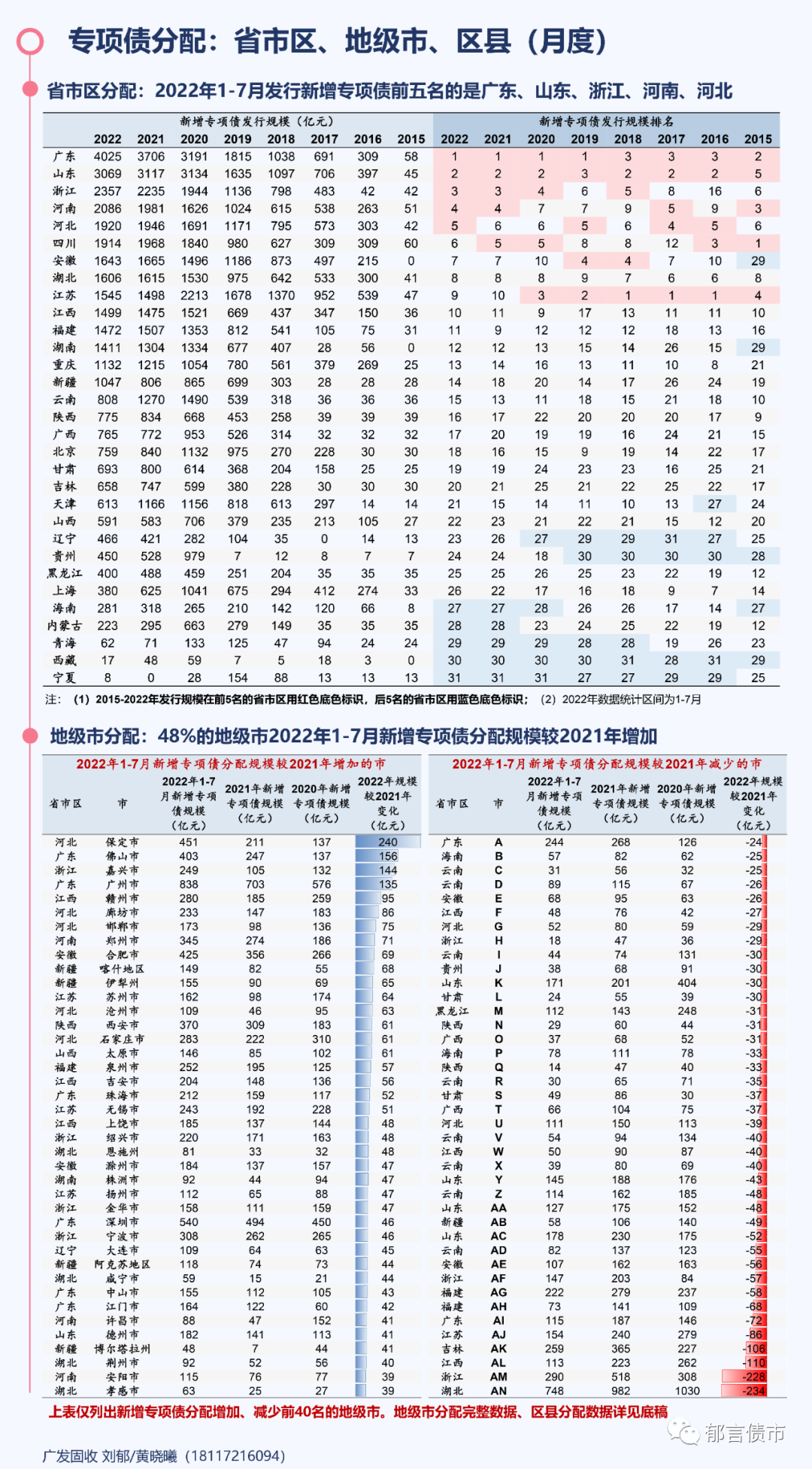

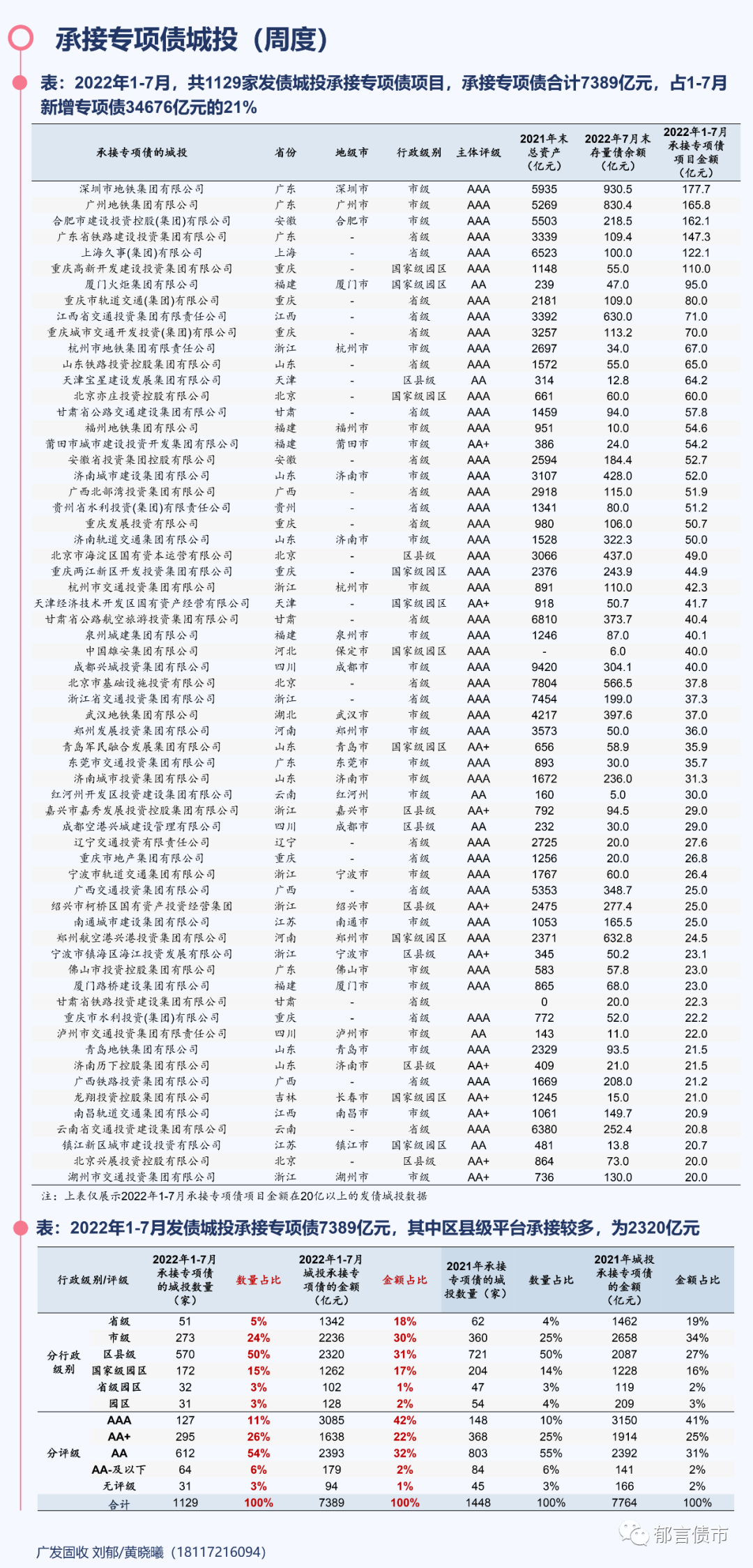

我们从八个维度对地方债进行详细梳理,既包括地方债相关政策的历史变迁;也收集了近三年8.6万条专项债项目明细,以及承接专项债的城投;并整理了一级发行与二级成交情况;此外,还紧密跟踪中小银行资本金专项债及置换隐性债务的再融资债。

政策篇

从发行历程来看,2009-2014年试点发行,每年发行规模仅2000-4000亿元。2015年是地方债正式发行的元年,也是专项债发行的元年,全年发行地方债3.8万亿元。2016-2020年每年地方债发行规模在4.0-6.5万亿元之间,2021年地方债发行规模达7.5万亿元,2022年1-7月地方债已发5.7万亿元

重磅:项目明细

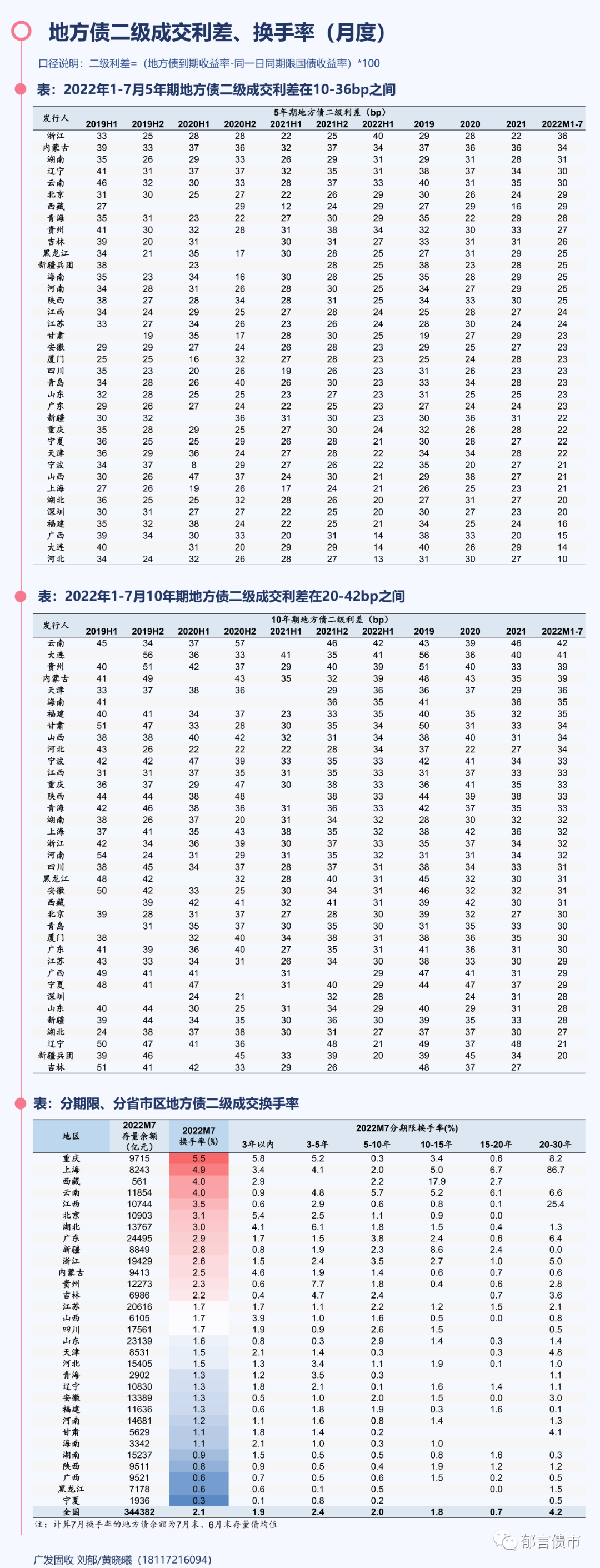

地方债二级成交

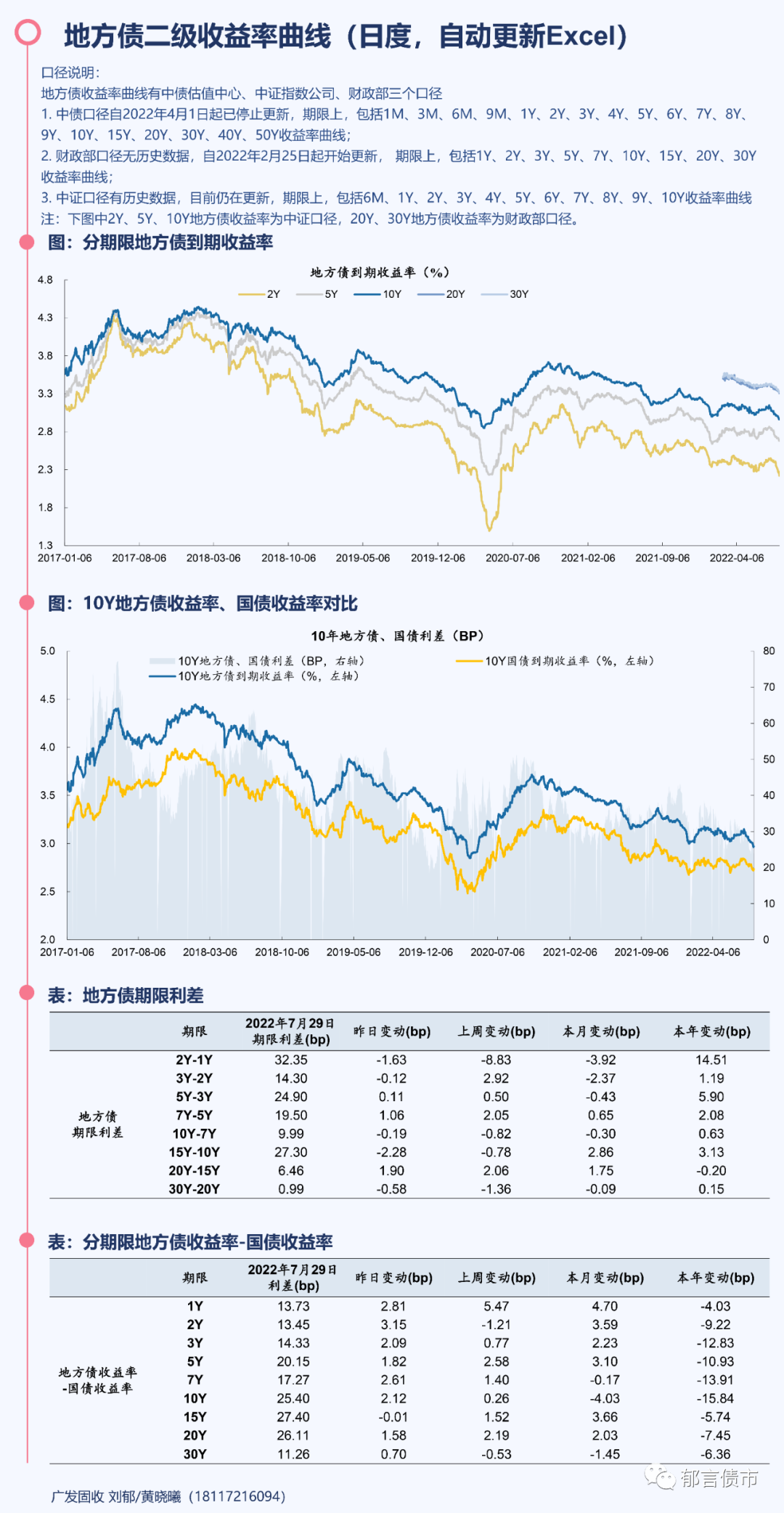

地方债二级收益率曲线

地方债一级发行利差

地方债分类发行数据

中小银行资本金专项债

“偿还存量债务”再融资债

数据来源:企业预警通,WIND,广发证券发展研究中心

风险提示:数据统计存在一定误差

作者:

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,SFC CE No.BPN094,邮箱:huangxiaoxi@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。