公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-08

政治局会议,保持定力、用好用足

7月28日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,为下半年经济工作定调。

摘 要

7月28日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,为下半年经济工作定调。

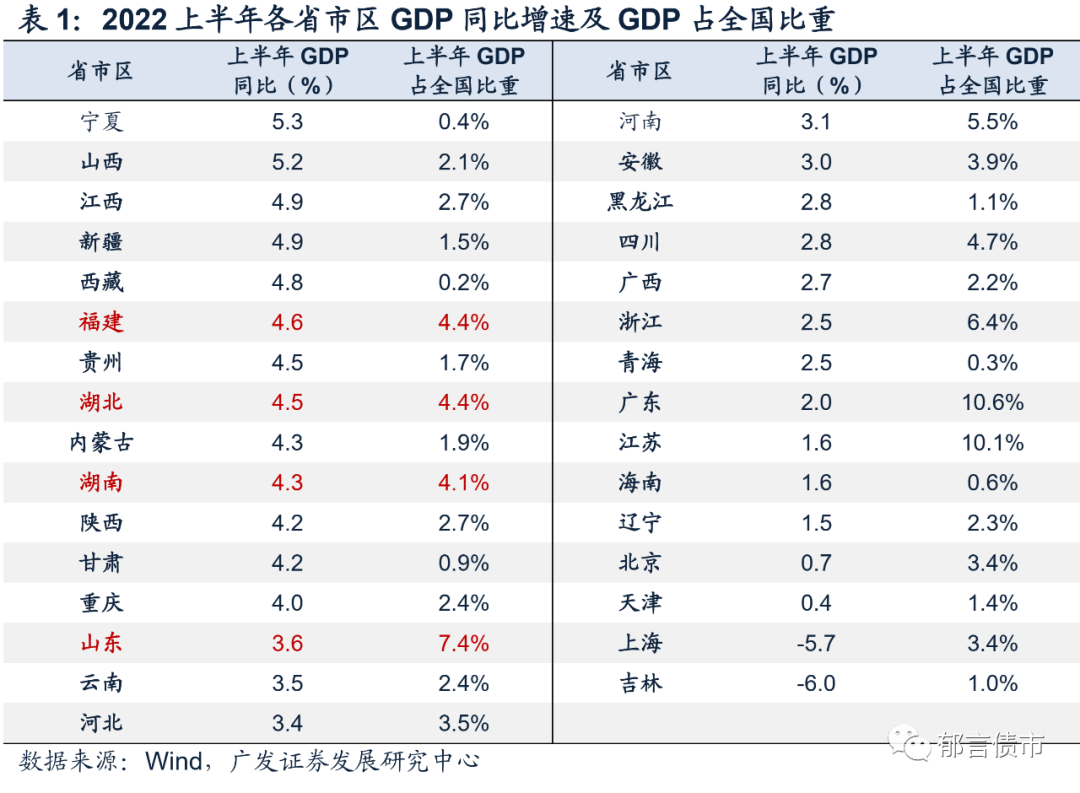

会议要求下半年保持经济运行在合理区间,但没有给出具体数字。“着力稳就业稳物价”置于“保持经济运行在合理区间”之前,显示出稳就业和稳物价的重要性。经济大省要勇挑大梁,今年上半年,占全国GDP总量在4%以上的省份中,GDP同比增长达到3.5%以上的,主要是福建、湖北、湖南和山东四个省。

坚持动态清零,高效统筹疫情防控和经济社会发展工作。下半年疫情防控和稳经济两条线可能并重。7月以来,海外新增病例数因新型变异毒株而出现加速迹象,国内面临的外部疫情输入风险可能随之上升,疫情防控不能松懈。

货币政策方面,强调“准财政工具”要用好。会议强调“要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金”。前期国常会分别推出8000亿元政策性银行贷款额度,以及3000亿元政策性金融债作项目资本金,本次会议强调“用好”。

财政政策方面,强调专项债用好和用足。对于用足专项债限额,可能存在两种解读,一是今年的新增专项债限额3.65万亿元,二是除了今年的新增专项债限额外,往年剩余的专项债限额约1.47万亿元。2020和2021年,地方专项债都有使用不足的情况,因而今年可能需要规避类似情况。如果下半年再度动用专项债往年限额,规模可能达在5000-6000亿元水平。

地产方面,强调“保交楼”,同样强调用好用足政策工具箱。一是支持刚性和改善性住房需求,后续部分城市的房贷利率和改善性住房的首付比例存在下调空间,房贷利率的下调可能通过5年期LPR下调来实现,相应需要货币政策端发力;二是保交楼的主要责任方在地方政府,这指向后续主要通过地方政府来解决地产的相关问题,而不是主要通过央行或银保监会来解决。

下半年,债市回归安全资产,拉久期策略相对占优:一是流动性回归合理充裕,隔夜利率回升至1.8%左右,中长期限利率的上行压力有限,主要是1年及以内期限存在较大上行压力。二是外部因素发生变化,如美国和欧洲等经济体衰退加深,国内货币宽松的空间可能打开,可获得利率下行带来的资本利得。

核心假设风险。国内政策出现超预期调整。

7月28日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,为下半年经济工作定调。如何看待政治局会议传递出的政策信号,及对债市的影响?

政策基调合理适度,保持战略定力

对下半年经济和政策的定调。本次会议指出“当前经济运行面临一些突出矛盾和问题,要保持战略定力,坚定做好自己的事”。面对突出矛盾和问题,政策积极作为的同时,也在强调保持战略定力,预留出政策空间。政策精准有力、合理适度,不预支未来。

着力稳就业稳物价,力争实现最好结果。今年3月政府工作报告提出今年GDP增长5.5%左右。上半年GDP累计同比增长2.5%,全年达到5.5%存在较大难度。因而本次会议没有再提4月会议中提到的“努力实现全年经济社会发展预期目标”。会议要求下半年保持经济运行在合理区间,但没有给出具体数字。值得注意的是,本次会议的表述中,“着力稳就业稳物价”置于“保持经济运行在合理区间”之前,显示出稳就业和稳物价的重要性。

会议指出“经济大省要勇挑大梁,有条件的省份要力争完成经济社会发展预期目标”。今年上半年,占全国GDP总量在4%以上的省市区中,GDP同比增长达到3.5%以上的,主要是福建、湖北、湖南和山东四个省。相对而言,这些省更有可能达到全年5.5%的增长目标。

坚持动态清零,高效统筹疫情防控和经济社会发展工作。会议要求“对疫情防控和经济社会发展的关系,要综合看、系统看、长远看,特别是要从政治上看、算政治账”。同时“坚决认真贯彻党中央确定的新冠肺炎防控政策举措,保证影响经济社会发展的重点功能有序运转,该保的要坚决保住”。这意味着下半年疫情防控和稳经济两条线并重。7月以来,海外新增病例数因新型变异毒株而出现加速迹象,国内面临的外部疫情输入风险可能随之上升,疫情防控不能松懈。

未提增量工具,前期推出的工具用好、用足

宏观政策要在扩大需求上积极作为。政策精准有力、合理适度的同时,本次会议强调“要在扩大需求上积极作为,财政货币政策要有效弥补社会需求不足”。值得注意的是,此次会议没有提及类似4月政治局会议的“抓紧谋划增量政策工具”,更多是强调此前所推出的政策工具用好用足。

货币政策方面,强调“准财政工具”要用好。会议强调“要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金”。保持流动性合理充裕,意味着下半年流动性的状态不至于转向收紧,可能接近去年下半年的流动性状况。

前期国常会分别推出8000亿元政策性银行贷款额度,以及3000亿元政策性金融债作项目资本金,本次会议强调“用好”。2015-2017年专项金融债使用过程中,部分基金投入地方融资平台,相当于给这些平台提供变相的低息融资,与控制平台债务的方向相悖;而且有些项目还存在相关的规划、批复文件不全,导致部分资金沉淀的情况(详见《财政增量工具猜想》)。对比政策力度,2015年推出8000亿元,2016年1万亿元,分别占到当年现价GDP的1.18%和1.34%,而2022年推出3000亿元,仅占到前一年现价GDP的0.26%,体现出政策的审慎性。政策性银行新增信贷和基础设施建设投资基金作为“准财政工具”,在使用过程中,需要避免此前一轮出现的问题,因而关键在于用好。

财政政策方面,强调专项债用好和用足。会议强调“用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”。对于用好专项债资金,基本不存在解读的分歧。但对于用足专项债限额,可能存在两种解读,一是今年的新增专项债限额3.65万亿元,二是除了今年的新增专项债限额外,往年剩余的专项债限额约1.47万亿元。此次政治局会议未提2023年新增专项债提前下达,关于新增专项债提前下达,下一个重要时点是8月全国人大常委会。用足限额是针对已经下达的限额,无需再经过全国人大常委会的审批。第二种情况,如地方债往年限额下达至各省(市区),那么各地财政部门还需要经过地方人大通过预算调整方案。

目前根据字面意思还难以断定是哪种解读,需要关注后续财政部的跟进政策。不过,2020和2021年,地方专项债都有使用不足的情况,因而今年可能需要规避类似情况。2020年,财政部将2000亿元专项债新增限额用于中小银行补充资本金;2021年四季度发行的部分地方专项债,没有在当年形成实物工作量,被递延至2022年初使用。近期部分地区开展专项债资金用途调整工作,也显示出专项债资金在使用过程中再度遇到一些问题。因而从该角度出发,用足专项债限额有可能是指第一种解读,即今年的新增限额3.65万亿元。

如是第二种解读,使用往年剩余的专项债限额约1.47万亿元,可能不会一次全部动用。参考此前地方债剩余额度的使用,近年来曾经两度、较大规模使用剩余额度。2020年12月至2021年9月,建制县隐性债务化解,涉及25个省(含直辖市和自治区)地方再融资债置换存量债务,额度共计6128亿元,分别在2020年发行799亿元、2021年发行5329亿元。2021年10月至2022年6月,广东、北京和上海开展全域无隐性债务试点,也采用再融资债置换存量债务的方式。截至2022年6月底,三省市共使用5028.2亿元地方债额度,分别在2021-2022年发行2842.2亿元和2186.0亿元。按照年度计算,2020-2022年分别使用799亿元、8171亿元、2186亿元。如果下半年再度动用专项债往年限额,规模可参考两轮特殊再融资债规模,可能达在5000-6000亿元水平(详见《财政增量工具猜想》)。

地产方面,强调“保交楼”,同样强调用好用足政策工具箱。会议强调“要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生”。有两点值得额外关注,一是支持刚性和改善性住房需求,后续部分城市的房贷利率和改善性住房的首付比例存在下调空间,房贷利率的下调可能通过5年期LPR下调来实现,相应需要货币政策端发力;二是保交楼的主要责任方在地方政府,这指向后续主要通过地方政府来解决地产的相关问题,而不是主要通过央行或银保监会来解决。

地方政府通过有效解决地产问题,可以逐渐扭转房地产相关财政收入下降的情况,增强财政可持续性。相比之下,增发地方债可以在短期内缓解财政减收压力,但在中长期内加重地方债务负担,不利于财政可持续。

下半年债市回归安全资产,拉久期

长端利率上行风险有限。对于本次会议,我们前期报告《财政增量工具猜想》、《721国常会给出的信号》作出的预判得到部分验证,大规模财政刺激出台的可能性较小。接下来,政府债供给增量有限,金融机构欠配逻辑延续;在经济仍处恢复的过程中,货币政策还是偏宽松的状态,即使宽货币不加码,年内也不至于转向收紧。

比较当前各类资产的性价比,如我们7月初的报告,债市仅剩期限利差。和历史相比,在资金利率仍处低位之时,利率债5-10年,信用债中高等级3-5年期限利差,都存在进一步压缩的空间。而由于各地土地出让收入不同程度下滑,及评级利差处于低位,进一步短久期下沉的性价比不高。

而且,继续加杠杆的风险也有所上升。7月28日,证券时报刊文《短期资金利率走低难持续 “滚隔夜”加杠杆需悠着点》,指出“债市加杠杆行为一旦过度则极易加剧资金面的脆弱性,资金供求变化稍有风吹草动就易触发利率的明显波动”。这指向继续维持较高杠杆率,面临的风险在上升。加杠杆的预期回报面临波动风险,拉久期的必要性相应上升。

因而下半年,债市回归安全资产,拉久期策略相对占优:一是流动性回归合理充裕,隔夜利率回升至1.8%左右。在这种状态下,中长期限利率的上行压力有限,主要是1年及以内期限存在较大上行压力。持有中长期限的利率债,票息较高,可以抵御收益率小幅上行带来的资本损失。二是外部因素发生变化,如美国和欧洲等经济体衰退加深,市场产生美联储货币政策转向的预期,届时国内货币宽松的空间可能打开,持有中长期限的利率债,可以获得利率下行带来的资本利得。

风险提示:

国内政策出现超预期调整。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

肖金川,SAC 执证号:S0260520030002,邮箱:xiaojinchuan@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。