公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-06

亢龙有悔 | 超200家数字化应收账款债权凭证平台的充分竞争!

“信单链证类”等数字确权凭证产品是目前核心企业和金融机构应用最广泛的数字化供应链金融产品之一。

“信单链证类”等数字确权凭证产品是目前核心企业和金融机构应用最广泛的数字化供应链金融产品之一。今年以来来,国资委、财政部出台了一系列保障中小企业支付、信单链类产品会计记账的指导性文件,对企业使用数字确权凭证给予了具体的指导。

如,国资委在国资发财评〔2021〕104号文(即“关于认真贯彻落实《保障中小企业款项支付条例》进一步做深做实清理拖欠中小企业账款工作的通知”)中,国资委要求:中小企业以其持有的集团内单位出具的商票、供应链债务凭证、应付账款办理贴现、保理等融资业务的,不得拖延确权,不得将融资机构限定为集团内部机构(平台,下同),严禁高息套利。

财政部、国务院国资委、银保监会、证监会近日发布《关于严格执行企业会计准则切实做好企业2021年年报工作的通知》(以下简称“通知”),通知规定:企业因销售商品、提供服务等取得的、不属于《中华人民共和国票据法》规范票据的“云信”、“融信”等数字化应收账款债权凭证,不应当在“应收票据”项目中列示。企业管理“云信”、“融信”等的业务模式以收取合同现金流量为目标的,应当在“应收账款”项目中列示;既以收取合同现金流量为目标又以出售为目标的,应当在“应收款项融资”项目中列示。

国资委、财政部的上述指导通知,真正道出了“数字确权凭证”是应收账款的本质,其更是区别于票据和类票据:从核心企业的角度看,称为“供应链债务凭证”更恰当,从债权人角度看称为“数字化应收账款债权凭证”更合适。

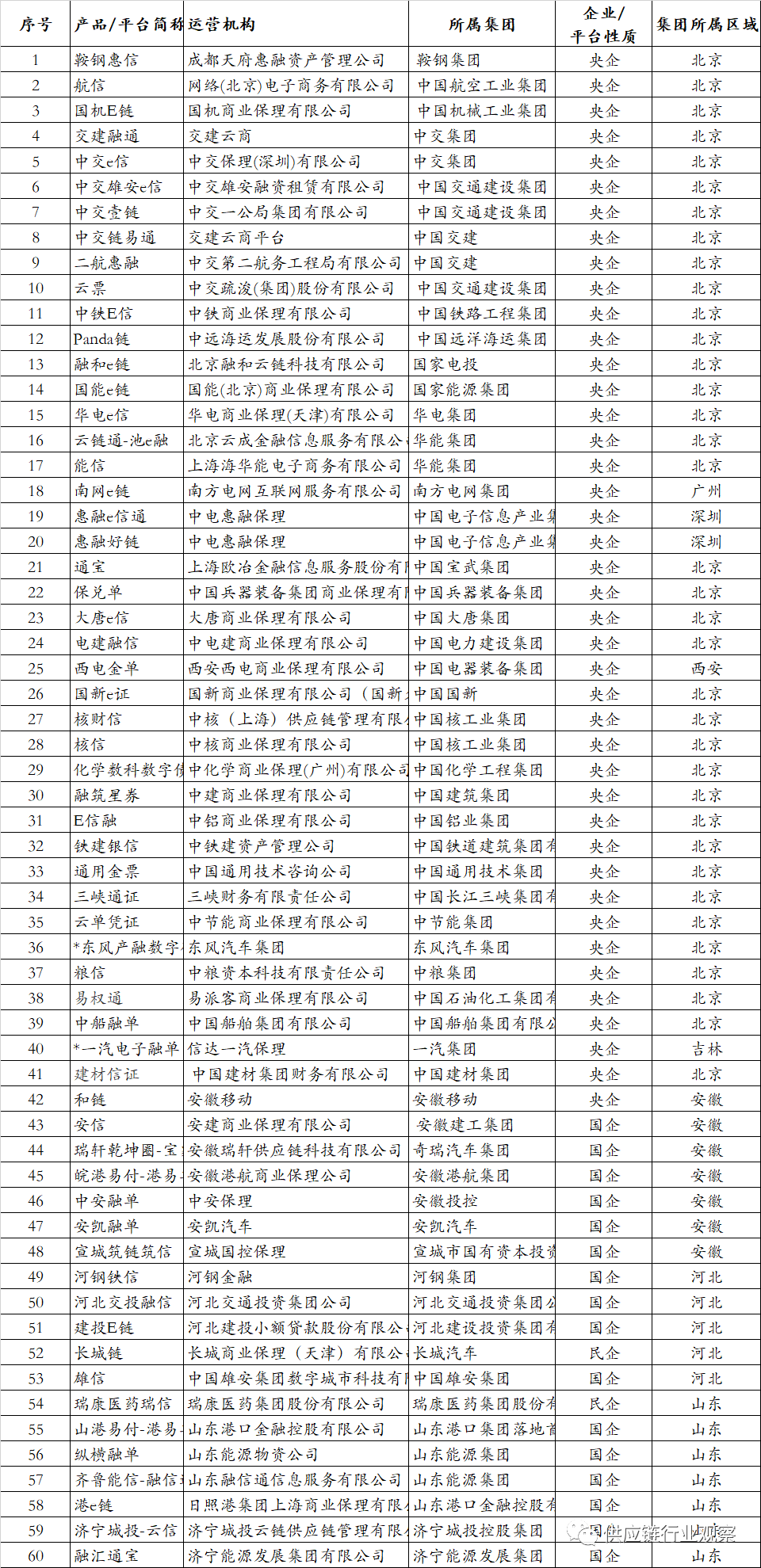

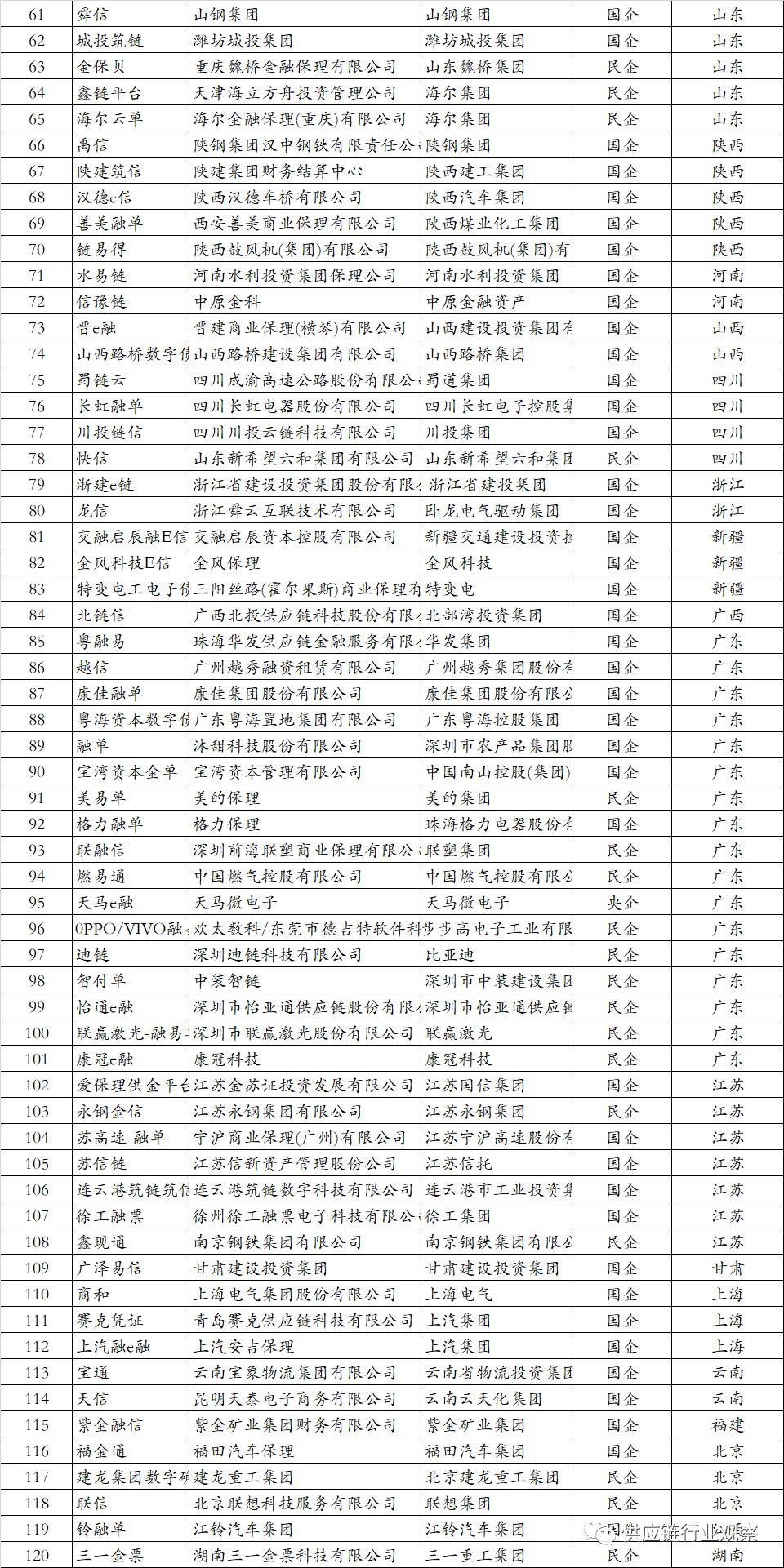

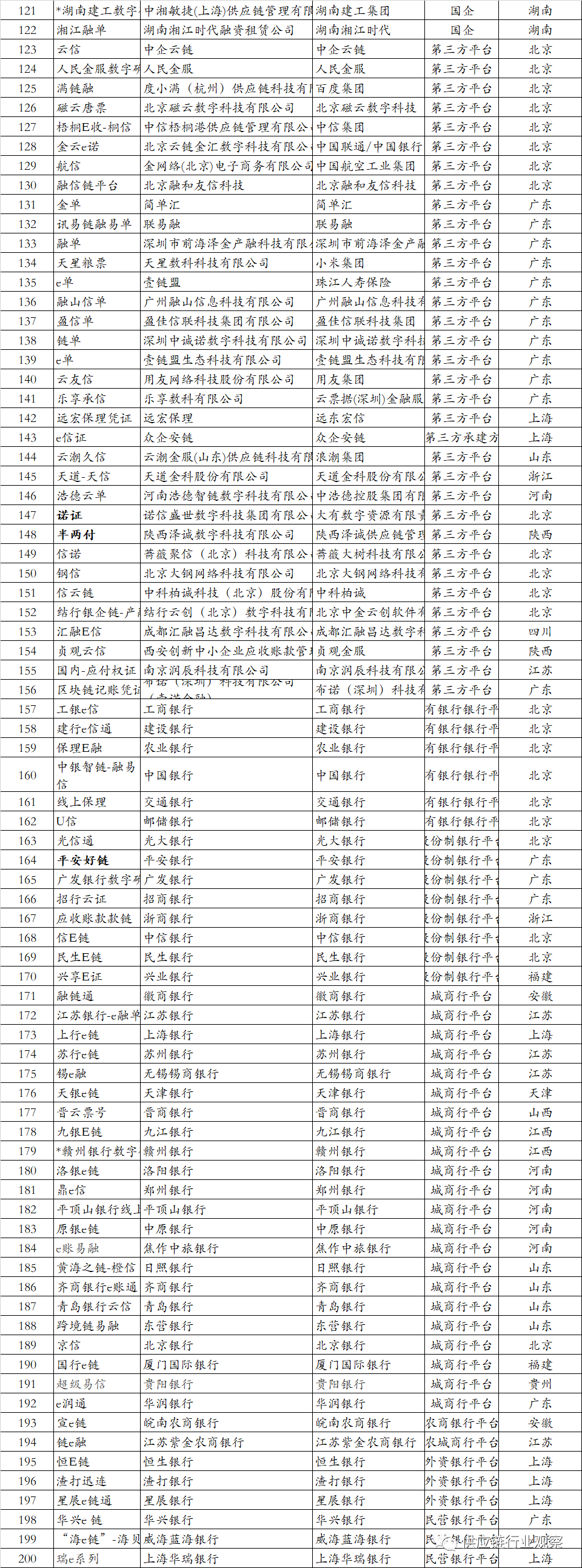

目前市场上已经形成了由核心企业自建平台、金融机构自建平台和第三方平台相互补充、三足鼎立的局面。据不完全地统计,截至2022年6月12日,可查询的数字确权凭证产品共超过200余个。名单如下。表中中交保理(深圳)应为中交商业保理。

中企筑链科技有限公司,专注于城市基础设施建设领域,以线上化、场景化、数字化、智能化的方式,提供综合的基建供应链科技服务及运营解决方案,围绕基建产业链,融合SCM供应链管理、SRM+B2B数字集采、TMS智慧物流、WMS数智仓储、SCF供应链金融等,打造城市基建产融新生态。

中企筑链全国首提“基建供应链”概念,采用“一城一司一平台”和“一企一策”的创新运营模式,深耕行业、服务当地、根植当地,目前已在安徽宣城、江苏连云港、山东潍坊等地与当地城投、金融机构开展密切合作,切实帮助当地中小企业缓解“融资难”“融资贵”的问题,并提供了图中潍坊城投集团“城投筑链”,连云港数字科技有限公司“筑信”,皖南农商银行“宣e链”等产品。

图:数字确权凭证统计,@供应链行业观察根据公开信息整理。*表示已启动尚未上线。

在企业自建平台中,央企平台共有42个,部分央企存在多个实施主体承建集团统一数字确权平台的情况。其余主要为国企平台和部分龙头民企建设的数字确权平台。之所以产生这样的情况,可能是央国企在产业链中的地位相对强势,便于进行该产品的推广;在第三方平台中,超34个数字确权凭证产品,部分平台是自身运营的第三方平台,部分是具备对外赋能提供开发能力的平台;在银行平台中,以国有商业银行、股份制银行为主均充分发挥自身优势构建以资金和产业链服务为主导的供应链金融生态。

这么多的平台的存在,可以说推动了数字确权凭证领域的充分竞合。一方面,不同背景的平台,充分发挥自身的优势的同时,向外积极延伸,纷纷打造开放平台,如核心企业平台与银行平台对接,银行平台与三方平台互联。另一方面,无差别、同质化的产品也必将导致了平台间的低价竞争。

数字确权凭证产品的发展历史不长,第三方平台带动了产品模式的快速推广、技术的不断更新和业务的迅速壮大。有意思的是,目前行业内头部的几家机构均诞生于2015至2016年间,更为巧合的是,上海票交所也诞生于2016年。深思其中原因,数字确权凭证诞生之前,以纸质承兑汇票为主要载体的信用结算模式,由于风险频发(如农行“报纸”票据诈骗大案),一方面推动了监管机构对于票据电子化的探索,也催生了市场机构对应收账款电子化、数字化的探索,基于此电票得以快速推广,票交所应运而生,数字确权凭证也自此拉开了快速发展的序幕。

“旱则资舟,水则资车”在数字凭证产品竞争日趋白热化的情况下,更需怀着“亢龙有悔”的心态,看待数字确权凭证产品的发展,在回归起点,思考数字债权凭证成功原因的同时,也应当立足当下,寻找供应链金融场景中数字化技术应用最为迫切的需求,运用数字化手段解决其中的关键风险防范问题,说不一定又是一片新蓝海呢。

文章来源于供应链行业观察 ,作者小供