2020下半年以来,房企“三道红线”、银行贷款集中度管理、加强预售资金监管等收紧政策陆续出台,多家大型民营房企再融资困难,资金链断裂导致债券违约或展期。其中,部分民营房企与城投平台有较多合作开发项目,后续项目建设及销售可能会受到影响。叠加房地产销售市场2021年下半年以来持续低迷,投资者开始担心涉及房地产业务的城投平台风险,本文将聚焦此问题进行展开分析。

在城投市场化转型的大背景下,房地产业务成为城投转型的一个重要方向。一方面,城投平台的业务和房地产开发业务存在天然的联系。城投公司主要承担土地开发整理、基础设施建设、安置房建设和保障房建设等业务,与房地产开发业务具有一定关联度,积累了土地资源和建设施工经验。另一方面,城投平台在拿地方面具有一定的优势。城投作为重要的地方国企,与地方政府关系较为紧密,在拿地时可能具有一定优势。从城投平台开展房地产业务的具体模式来看,主要有自主开发、合作开发两种模式,较多城投平台同时采用这两种模式。

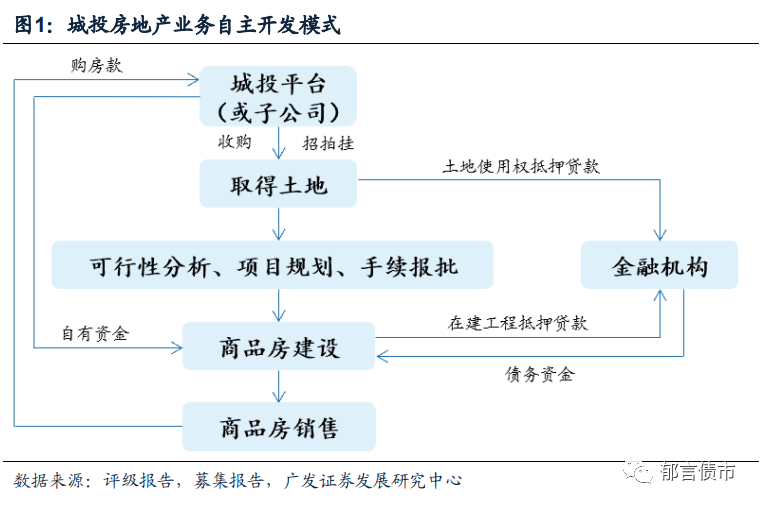

自主开发模式指城投平台或其子公司对房地产项目进行完全自主经营并拥有100%收益权,城投平台通过招拍挂或收购方式取得土地之后,进行产品设计,履行土地、规划、施工等相关手续的报批,然后进行商品房建造,符合预售条件后办理预售手续按市场水平定价进行销售,项目竣工验收合格后交付客户并结转收入。

自主开发模式类似于房地产公司,市场化程度高,对于城投平台自身的资金实力、资金周转能力和房地产项目管理经验都有较高的要求。例如重庆市地产集团有限公司,房地产开发业务主要由子公司重庆康田置业(集团)有限公司负责运营,康田置业具有房地产开发一级资质。公司房地产开发业务主要集中于重庆主城区域,少量分布在云南、贵州、海南等地,按市场化运作模式自主经营,由公司通过招拍挂方式取得土地进行开发,开发后的住宅参照市场机制价格进行定价,并直接对外销售获取收益。公司近三年房地产业务收入平均占比在45%以上,平均毛利率接近30%。

合作开发模式指城投平台或其子公司与房地产企业合作,共同出资设立项目公司,合作双方以货币或土地资产出资,由项目公司负责后续开发,双方合作管理并按照出资比例承担成本、分享收益。相比自主开发模式,合作开发模式对于城投平台自身的资金实力和管理经验要求更低,城投平台可以选择全国性房企或地方房企展开合作,平台发挥自身在获取土地、资金等方面的优势,房企则利用自身成熟的房地产开发经验和品牌,降低开发成本、提高销售效率,双方实现互惠共赢。但值得注意的是,如果城投平台合作的房企自身资质较弱、陷入债务危机,可能会对城投平台形成拖累。

我们发现房地产业务规模较大,有跨省异地项目的城投平台更常采用合作开发模式。例如苏州苏高新集团有限公司,其房地产业务经营主体主要为苏州新区高新技术产业股份有限公司,及其下属子公司苏州高新地产集团有限公司和苏州高新(徐州)投资发展有限公司等,其中苏高新地产拥有房地产开发一级资质。公司近三年商品房销售收入占比均在70%左右,曾先后与万科、仁恒、招商、融创、碧桂园、九龙仓、禹洲地产等房地产企业开展合作,项目分布于苏州、扬州、合肥、徐州和滁州等城市。

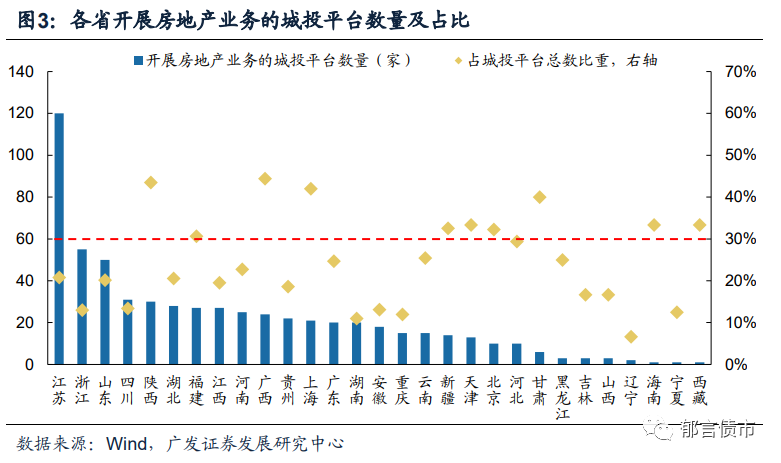

本文统计的房地产业务是指市场化开发商品房,不包括带有公益性质的保障房、安置房等业务。经不完全统计,615家城投平台开展房地产业务,并且近三年实现开发收入,占全部城投平台的比重约20%。分省份来看,江苏、浙江和山东开展房地产业务的城投平台数量较多,分别为120家、55家和50家,占区域内全部城投平台数量的比重均超过10%,四川和陕西开展房地产业务的城投平台数量在30家左右。而海南、宁夏和西藏均仅有1家平台有房地产业务,跟本身发债平台数量较少有关。

从事房地产业务的平台占各省全部平台的比重,多数在10%以上,其中有10个省份在30%以上。广西、陕西、上海和甘肃开展房地产业务的平台数量占比较高,均在40%以上。

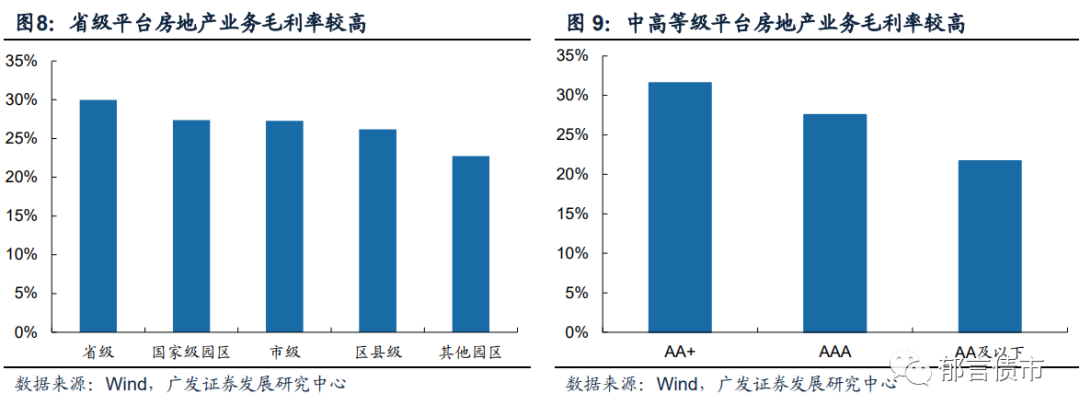

分行政级别来看,从事房地产业务的城投平台中,市级和区县级平台较多,分别有218家、206家,合计占比达到69%。而省级平台数量相对较少,仅为37家,占比6%。分主体评级来看,开展房地产业务的城投平台主体评级以中低等级为主,其中AA级平台数量最多,为263家,占比43%,AA+和AAA级平台分别占比35%、17%。相对地位更高、资源更丰富的高等级省级平台,市级平台和区县级平台市场化转型的方向有限、转型难度更大,因此偏好向本身具有一定资源优势的房地产业务转型。

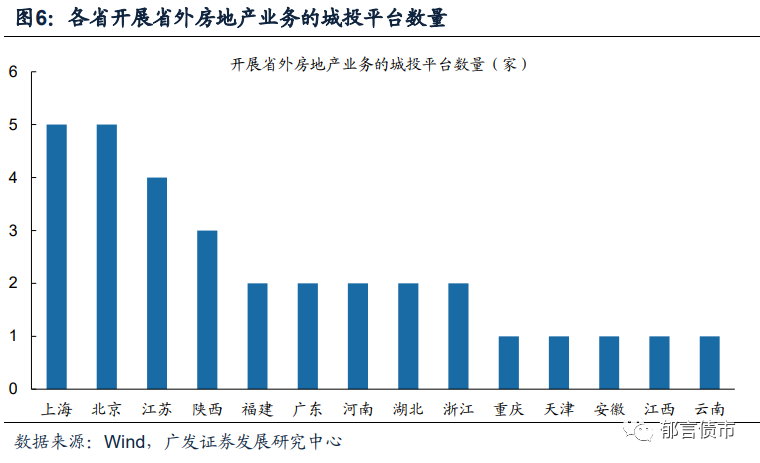

城投平台的房地产业务多集中在行政区域内及周边省内城市,615家开展房地产业务的城投平台中仅有32家将业务拓展至省外。这些城投平台多分布在上海、北京、江苏等发达省份,城投平台市场化程度更高一些。相对于省内开展房地产业务,城投在省外拓展业务可能会失去在拿地、成本和沟通方面的优势。并且,由于城投平台长期的非市场化管理机制,其市场化竞争能力相对房企更弱。因此,盲目拓展省外房地产业务的城投平台,可能会面临更苛刻的环境,从而对业务开展形成制约,带来一定的风险。

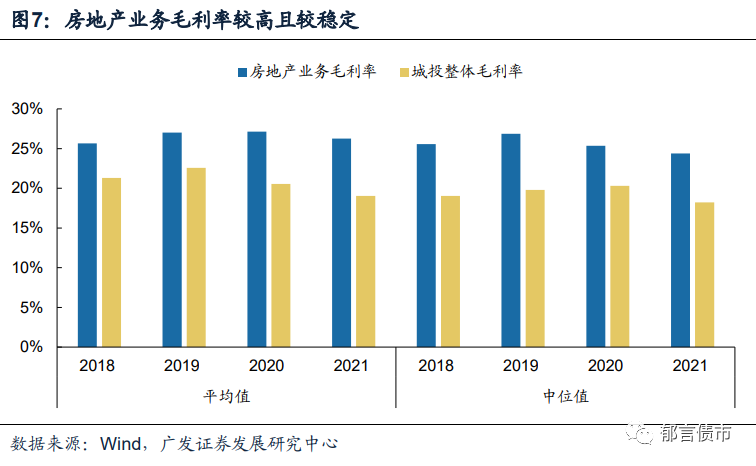

整体来看,房地产业务毛利率较高且较稳定,有利于提高城投平台盈利能力。我们选取近一年房地产业务收入占比在15%以上的城投平台作为样本,统计其2018-2021年房地产业务毛利率平均值及中位值,可以发现每年都高于城投的整体毛利率,且数据波动不大、较为稳定,在25%左右。

具体来看,中高等级和省级平台的房地产业务毛利率更高。分行政级别来看,省级平台的房地产业务毛利率最高,2019-2021三年均值为30%,高于样本整体(26.8%)3.2个百分点,其次是国家级园区和市级平台,平均毛利率为27%。分主体评级来看,中高等级城投的房地产业务毛利率较高,而AA及以下城投房地产业务毛利率为21.7%,低于样本整体5.1个百分点。

虽然整体来看城投开展房地产业务是相对较好的转型方向,但在具体分析时也要关注城投房地产业务的区位。若项目处于黄金地段,则销售去化相对容易且未来盈利空间较大,反之则毛利率较低,可能对于提高盈利能力帮助不大。如果城投只做区域内的项目,毛利率一方面与城投所处的城市整体房价有关,另一方面与地产项目的具体地段有关。

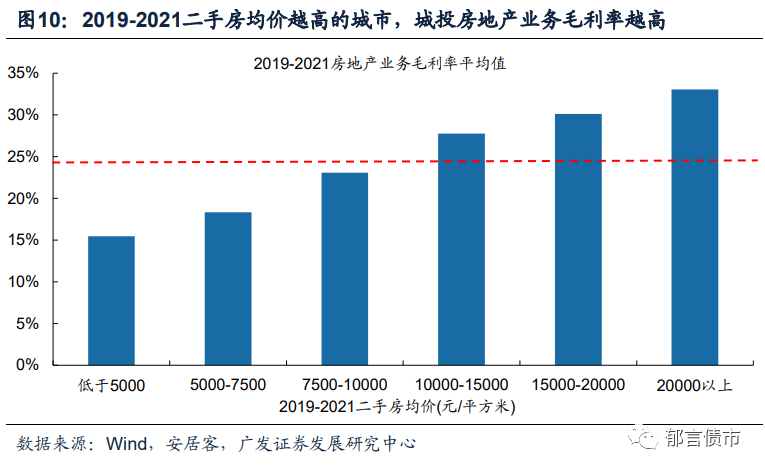

以房地产业务集中在所属城市的城投为例,城市的房价越高,区域内城投房地产业务的毛利率就越高,整体呈现阶梯式上升。2019-2021年二手房均价在10000元/平方米以下的城市,区域内城投2019-2021年房地产业务平均毛利率低于整体均值(24.9%)。而二手房均价在15000元/平方米以上的城市,区域内城投房地产业务毛利率普遍较高,平均值超过30%。

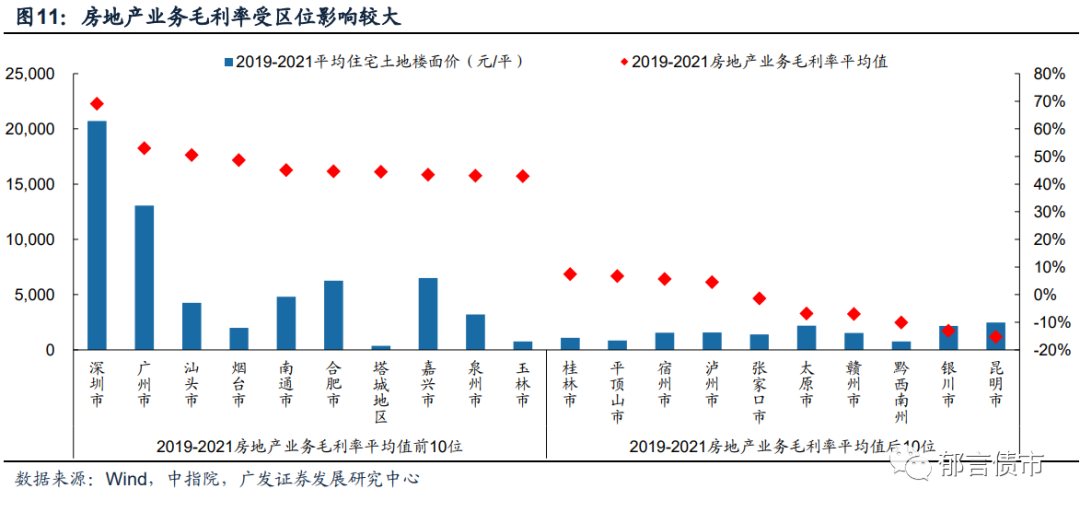

房地产业务毛利率排名前10位的城投,大多位于住宅土地楼面价在3000元/平方米以上的城市(除了烟台市、塔城地区以及玉林市),而房地产业务毛利率排名后10位的城市,2019-2021年平均住宅土地楼面价均在2500元/平方米以下。不过我们也可以看到,除了所属区域的房价因素之外,可能也有城投个体性差异。

对于房地产业务拓展至省外的城投,需关注城投本身的业务能力以及拓展市场的房地产景气度情况。整体来看,城投房地产业务拓展至省外在一定程度上能够提升盈利能力,开展省外房地产业务的城投平台2019-2021年房地产业务平均毛利率为29.34%,高于业务集中在省内的平台(26.53%)。这可能与目前房地产业务拓展至省外的平台自身所处区位较好、平台级别较高、业务实力较强有关。

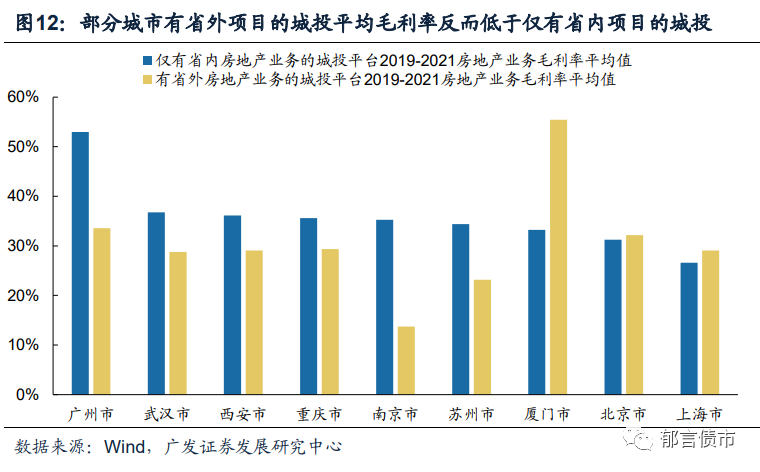

更进一步,我们通过对比相同城市仅有省内房地产业务的城投,以及业务拓展至省外的城投发现,地产项目拓展至省外并不一定能够提高房地产业务盈利能力,部分城市有省外项目的城投平均毛利率反而低于仅有省内项目的城投,例如广州、南京、苏州尤为明显。

最后值得关注的是,如果城投平台房地产业务以合作开发模式为主,要重点分析合作方资质。在民营房企不断爆雷的情况下,与弱资质房企合作较多的城投平台需要关注,若合作方陷入债务危机,可能会对城投平台合作项目的建设及销售产生影响,从而影响未来收入及利润。相对而言,在民营房企风险出清的过程中,与国有房企合作较多的城投平台可能更加安全。

风险提示:

数据统计有错误或有遗漏;城投或地产政策出现超预期变化。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规