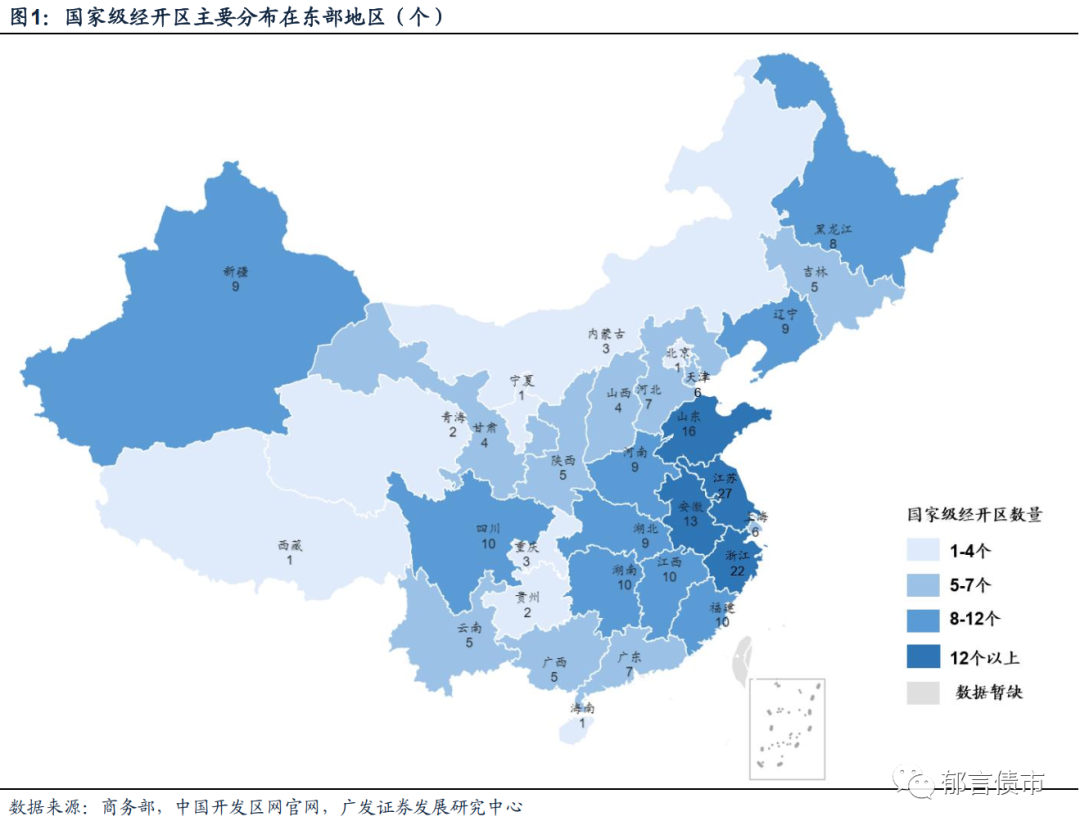

国家级经济技术开发区(以下简称“国家级经开区”)是由国务院批准成立的经济技术开发区,在我国现存经济技术开发区中居于最高地位。截至2022年4月15日,国家级经开区共有230个,主要分布于东部地区,尤其集中在长三角。

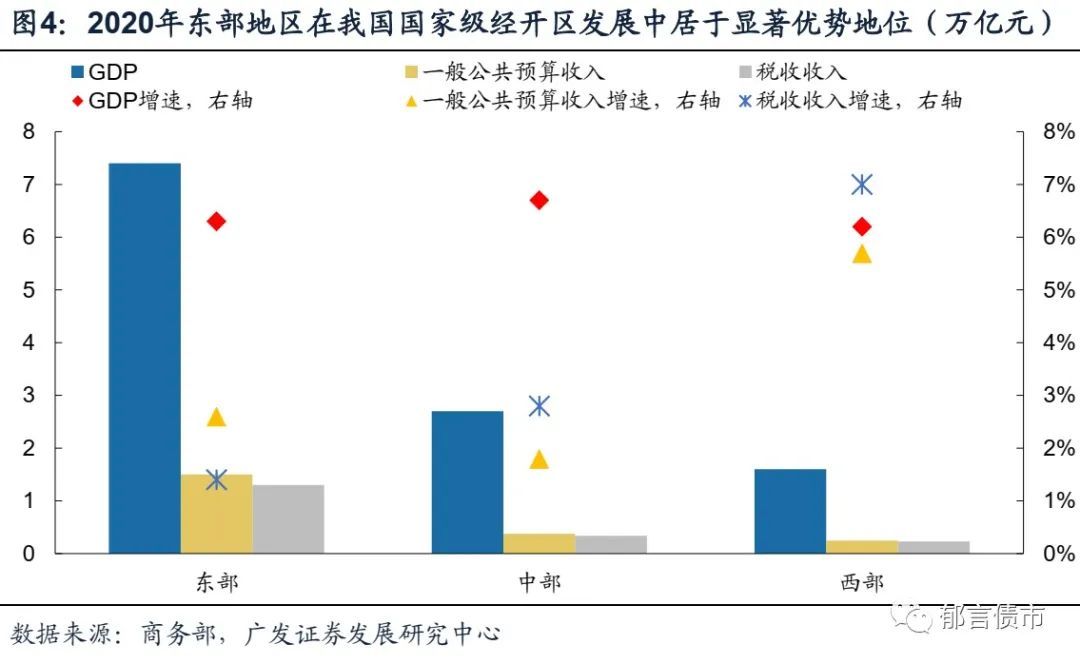

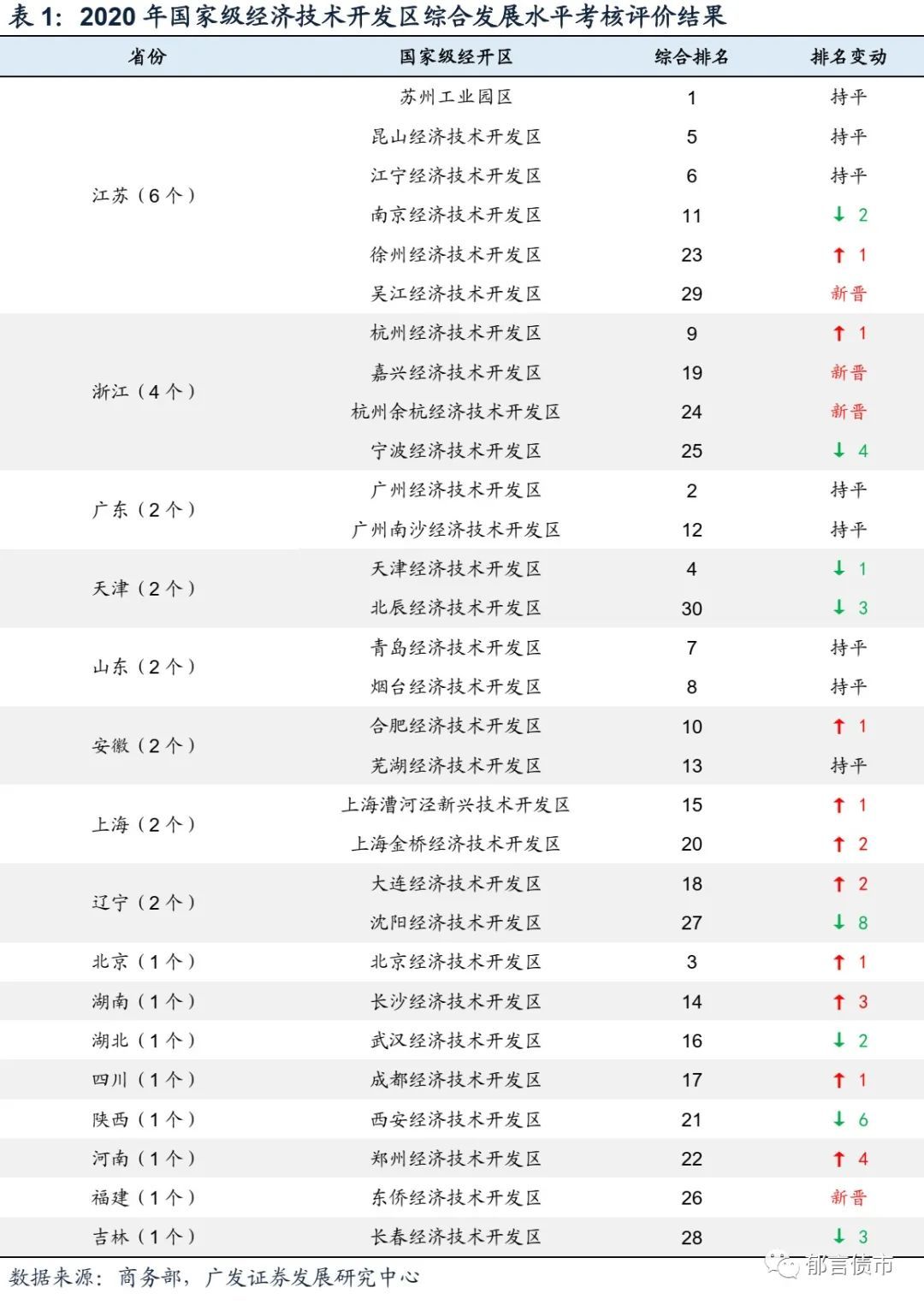

近几年国家级经开区经济总量和财政总量占全国比重持续在10%以上,在国民经济中占据重要地位。2020年,国家级经开区实现GDP11.6万亿元,同比增长6.4%,占全国GDP的11.5%;国家级经开区实现一般公共预算收入2.1万亿元,同比增长2.8%,占全国的11.7%。分区域来看,2020年东部地区的国家级经开区总量表现突出,西部地区一般公共预算收入增速较快。从发展水平上看,江苏和浙江国家级经开区实力较强。

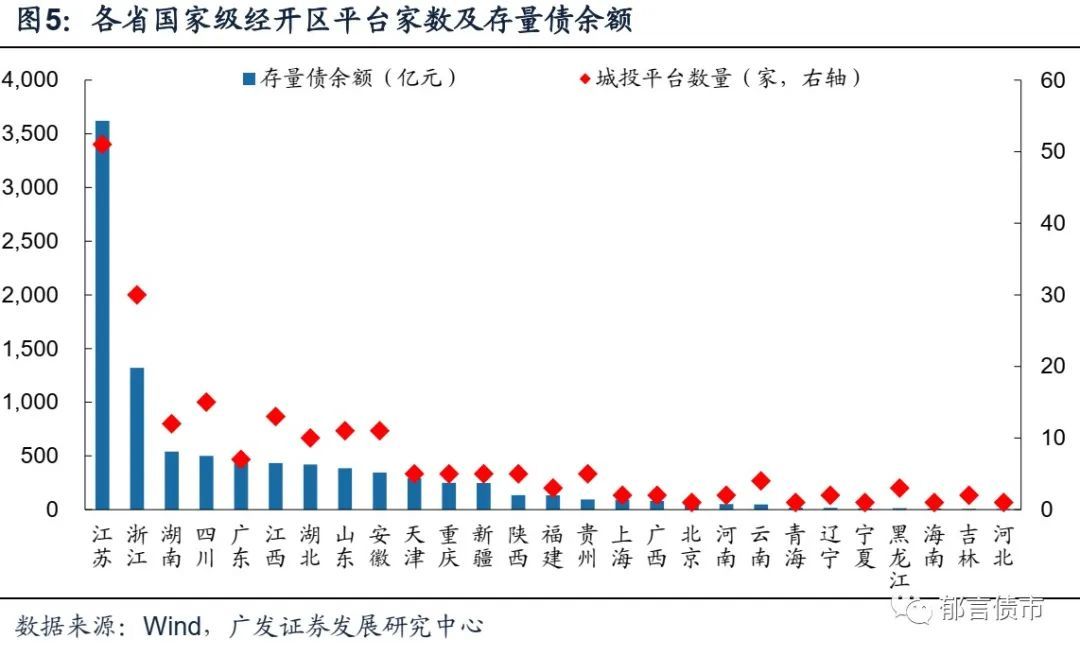

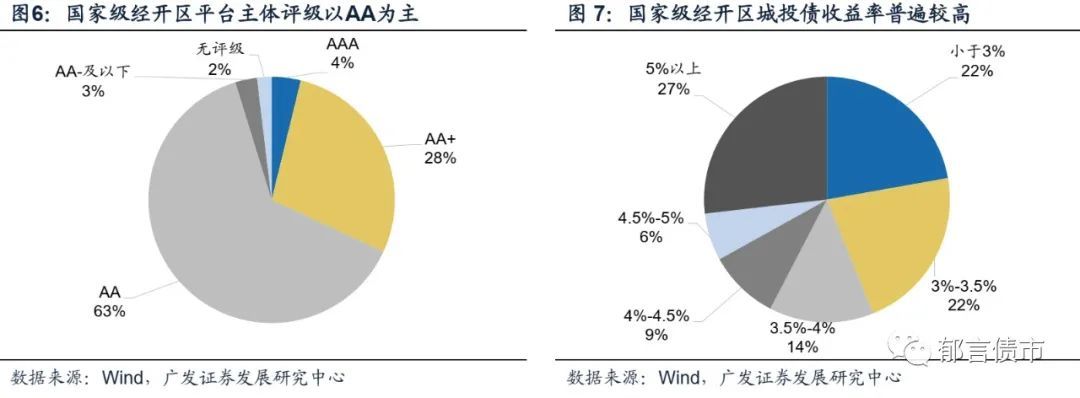

截至2022年4月15日,仍有存量债的国家级经开区城投为210家,分布在136个国家级经开区,涉及27个省。210家国家级经开区平台有存量城投债1499只,债券余额为9637亿元。城投主体评级集中在AA低等级,占比达到63.3%。国家级经开区城投债收益率普遍较高,在有中债行权估值的债券中,3.5%以上的债券只数占比达56%,其中5%以上的债券只数占比最高,为27%。因此,在目前强区域区县级城投债收益率普遍较低的情况下,国家级经开区成为我们挖掘收益的一个方向。

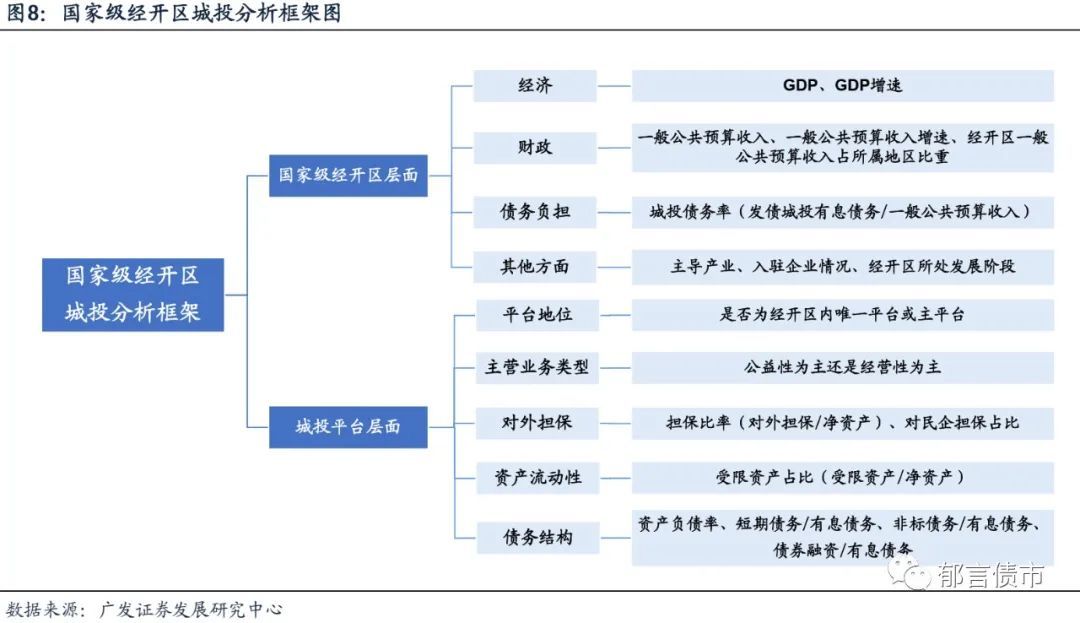

国家级经开区城投怎么看?首先在国家级经开区层面,要关注经济财政实力、债务负担。经济财政实力较强,债务率较低的国家级经开区较为优质。此外,我们还需要关注经开区的主导产业,入驻企业情况,以及经开区是处于初期开发建设阶段、还是处于成熟运营阶段。

平台层面,从平台地位、主营业务类型、对外担保、资产流动性、债务结构五方面来分析。经开区内唯一平台或主平台,主营业务以公益性为主或盈利能力较好的经营性业务为主,对外担保比率较低且民企占比较低,受限资产占比较低,债务结构合理、非标占比较低的平台相对较为优质。

最后,本文筛选出部分较为优质的国家级经开区,并结合城投主体情况及存量债收益率筛选出具有一定性价比的部分个券,供投资者参考。

国家级经济技术开发区(以下简称“国家级经开区”)是由国务院批准成立的经济技术开发区,主要是为了解决我国长期存在的审批手续较为繁杂、机构叠床架屋等制约经济发展的体制性问题,在我国现存经济技术开发区中居于最高地位。

1984-1986年,在借鉴经济特区成功经验基础上,经国务院批准,在12个沿海城市设立了14个国家级经开区。经过近40年的发展,国家级经开区布局不断向内陆扩展,总体呈现数量扩大、结构优化、效益质量提升、开放作用增强的良好发展态势。

截至2022年4月15日,国家级经开区共有230个,主要分布于东部地区,尤其集中在长三角。230个国家级经开区中有112个位于东部地区、68个位于中部地区、50个位于西部地区。东部沿海地区由于在改革开放中起步较早,环境更有利于外资进入,因此在国家级经开区的数量上遥遥领先于中西部地区。

分省份来看,随着国家级经开区布局逐步扩展,31个省(市、自治区)均有国家级经开区,其中,江苏、浙江、山东和安徽国家级经开区数量较多,分别为27、22、16和13个,福建、湖南、江西、四川各有10个,而西藏、宁夏、海南和北京仅有1个。

近几年国家级经开区经济总量和财政总量占全国比重持续在10%以上,在国民经济中占据重要地位。2014年以来,国家级经开区GDP占全国比重维持在11%左右,且一般公共预算收入占全国比重逐步升至11%以上。2020年,全国国家级经开区实现GDP11.6万亿元,同比增长6.4%,增幅高于同期全国平均水平(2.3%)4.1个百分点,占全国GDP的11.5%。国家级经开区实现一般公共预算收入2.1万亿元,同比增长2.8%,占全国的11.7%;实现税收收入1.9万亿元,同比增长2.3%,占全国的12.4%。

分区域来看,2020年东部地区的国家级经开区总量表现突出,西部地区一般公共预算收入增速较快。2020年,东部地区的国家级经开区GDP为7.4万亿元,一般公共预算收入为1.5万亿元,税收收入为1.3万亿元。由于东部地区的国家级经开区数量较多、发展水平较高,经济财政总量居显著优势地位。而中西部地区的国家级经开区合计数也不及东部地区,2020年中西部地区的国家级经开区GDP为4.3万亿元,一般公共预算收入为0.62万亿元,税收收入为0.57万亿元。增速方面,2020年各地区GDP增速相当,在6.2%-6.7%之间。西部地区一般公共预算收入增速和税收收入增速明显高于东部、中部地区,分别为5.7%、7.0%,而东部、中部地区均不超过3%。

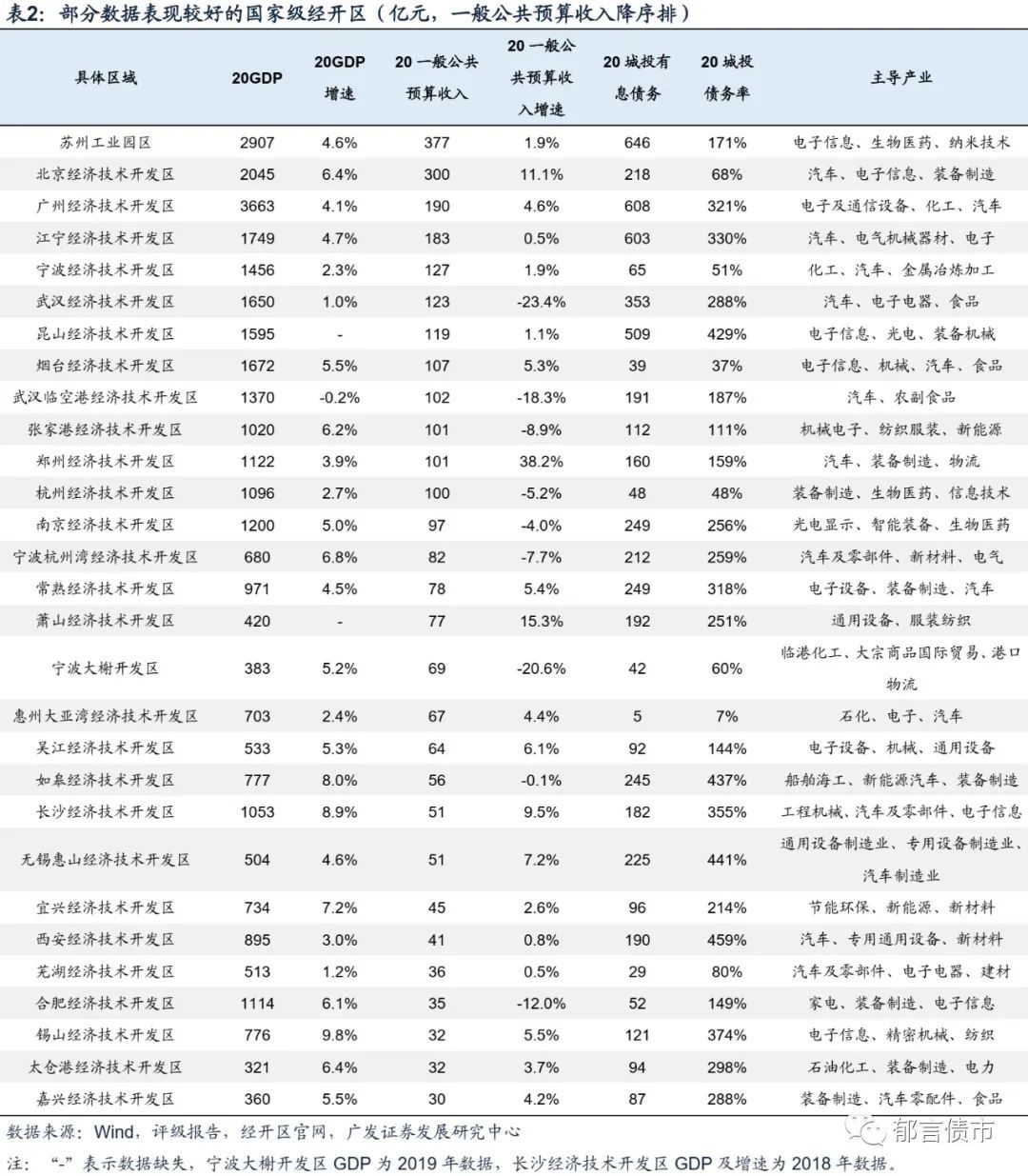

从发展水平上看,江苏和浙江国家级经开区实力较强。根据商务部2020年国家级经开区综合发展水平考核评价结果,江苏省有6个国家级经开区进入综合排名前30强,浙江省有4个国家级经开区进入前30强,广东、天津、山东、安徽、上海和辽宁各有2个。其中,苏州工业园区已连续6年蝉联综合实力榜首。

国家级经开区城投实际控制人一般为经开区管委会、国资委或财政局,也有部分城投为了提升主体评级、更有利于融资等原因,将实际控制人变更为市国资委或财政局,形式上为市级平台但业务范围集中于经开区,因此我们按照实质重于形式的原则进行统计。截至2022年4月15日,仍有存量债的国家级经开区城投为210家,分布在136个国家级经开区,涉及27个省。其中,江苏省26个国家级经开区有存量城投债,浙江省有20个,其他各省国家级经开区有城投债的不足10个。甘肃、山西、内蒙古和西藏无有存量债的国家级经开区城投。

国家级经开区城投债主要分布在江苏省。截至2022年4月15日,210家国家级经开区平台有存量城投债1499只,债券余额为9637亿元。其中,江苏省有51家国家级经开区平台,存量债余额为3621.2亿元,远超其他省份,占全国的37.6%。浙江有30家国家级经开区平台,城投债余额1320.1亿元。其他省份国家级经开区平台均不超过15家,存量债余额均在550亿元以下,其中河北、吉林、海南、黑龙江和宁夏小于15亿元。

国家级经开区城投主体评级集中在AA低等级。210家国家级经开区城投中,有133家主体评级为AA,占比达到63.3%,AA+评级有59家,占比28.1%,而AAA高等级仅有8家,占比3.8%。国家级经开区城投债收益率普遍较高,在有中债行权估值的债券中,3.5%以上的债券只数占比达56%,其中5%以上的债券只数占比最高,为27%。而3%以下的低收益率债券只数占比为22%。因此,在目前强区域区县级城投债收益率普遍较低的情况下,国家级经开区成为我们挖掘收益的一个方向。

由于国家级经开区属于经济功能区,与行政区域不同,相应地经开区内平台与普通平台相比有其自身特征,最主要的是会配合政府招商引资,吸引更多的大型企业入驻或投资项目落地,以推进园区产业发展。经开区平台一般会建设厂房、实验中心、孵化基地、写字楼、人才公寓等园区配套物业,以优惠价格出租或出售给入园企业,政府会提供相应补贴。此外,为了吸引企业入园,经开区平台可能还会对入园企业进行股权投资,为其融资提供担保等。

因此,结合经开区平台自身特征,我们提供以下分析框架:首先是国家级经开区层面,要关注经济财政实力、债务负担。经济财政实力较强的经开区,具有一定的规模优势,对所属地区的重要性也较强。其中,我们用GDP、GDP增速来衡量经开区的经济实力,一般公共预算收入、一般公共预算收入增速来衡量财政实力,经开区一般公共预算收入占所属地区的比重来衡量经开区对所属地区的重要性。债务负担用城投债务率(经开区发债城投有息债务/一般公共预算收入)来衡量,城投债务率越高,说明债务负担越重。与此同时,我们也要关注经开区所属地区的经济财政债务情况。

此外,我们还需要关注经开区的主导产业,入驻企业情况,以及经开区是处于初期开发建设阶段、还是处于成熟运营阶段。若经开区主导产业以高新技术和战略新兴产业为主,则在政策支持、财政转移支付等方面具有优势。若经开区入驻企业数量较多、规模较大、创收能力较强,则经开区财政收入较有保障。一般来说,如果经开区是处于初期开发建设阶段,需要依靠大规模举债进行建设,债务负担普遍较重;而处于成熟运营阶段的经开区,财政收入来源较稳定。

其次是平台层面,从平台地位、主营业务类型、对外担保、资产流动性、债务结构五方面来分析。平台地位方面,主要看是否为经开区内唯一平台或者主平台,若为经开区内唯一平台,则各项资源和业务将集中于这一平台,具有区域垄断性。若为经开区内主平台,虽然由于多个平台的存在,政府支持力度可能分散化,但未来若出现债务压力过大,无法保住所有平台的情况,很可能也会集中扶持主平台。

主营业务类型方面,经开区平台除了像普通平台有基础设施建设、土地开发整理等公益性和公用事业等准公益性业务外,为了帮助经开区招商引资,平台还有较多的经营性业务,包括厂房销售及出租、园区管理及服务、仓储物流、对园区内企业进行股权投资等。

对外担保方面,为了帮助经开区内企业的发展,平台可能会为其融资进行担保,因此需关注平台对外担保占净资产的比重是否过高以及民企占比。若民企占比较高,未来代偿风险可能较大。

资产流动性用受限资产/净资产用来衡量,城投平台为了融资,会抵质押部分资产,例如土地、房屋、股权、收费权等,也会有货币资金受限用于各类保证金等。这部分受限资产不具有流动性,急需资金时也难以变现,所以受限资产/净资产越高,资产流动性越差。

债务结构方面,关注平台资产负债率、短期债务占比、非标债务占比及债券融资占比。一般而言,非标债务的成本较高且透明度也较低,因而非标占比高的平台,债务结构较差,也侧面反映出该平台可能难以通过低成本渠道融资。债券融资受债券市场整体行情,以及负面信息影响较大,因而借新还旧不确定性较大。与此同时,由于债券融资市场公开程度和关注度很高,如果违约对区域影响很大,所以债券占比高的平台,未来刚性兑付压力也较大。

在有存量债平台的136个国家级经开区中,我们筛选出同时满足GDP大于300亿元、一般预算收入大于30亿元、城投债务率在500%以下的国家级经开区,这些经开区相对来说基本面表现较好。

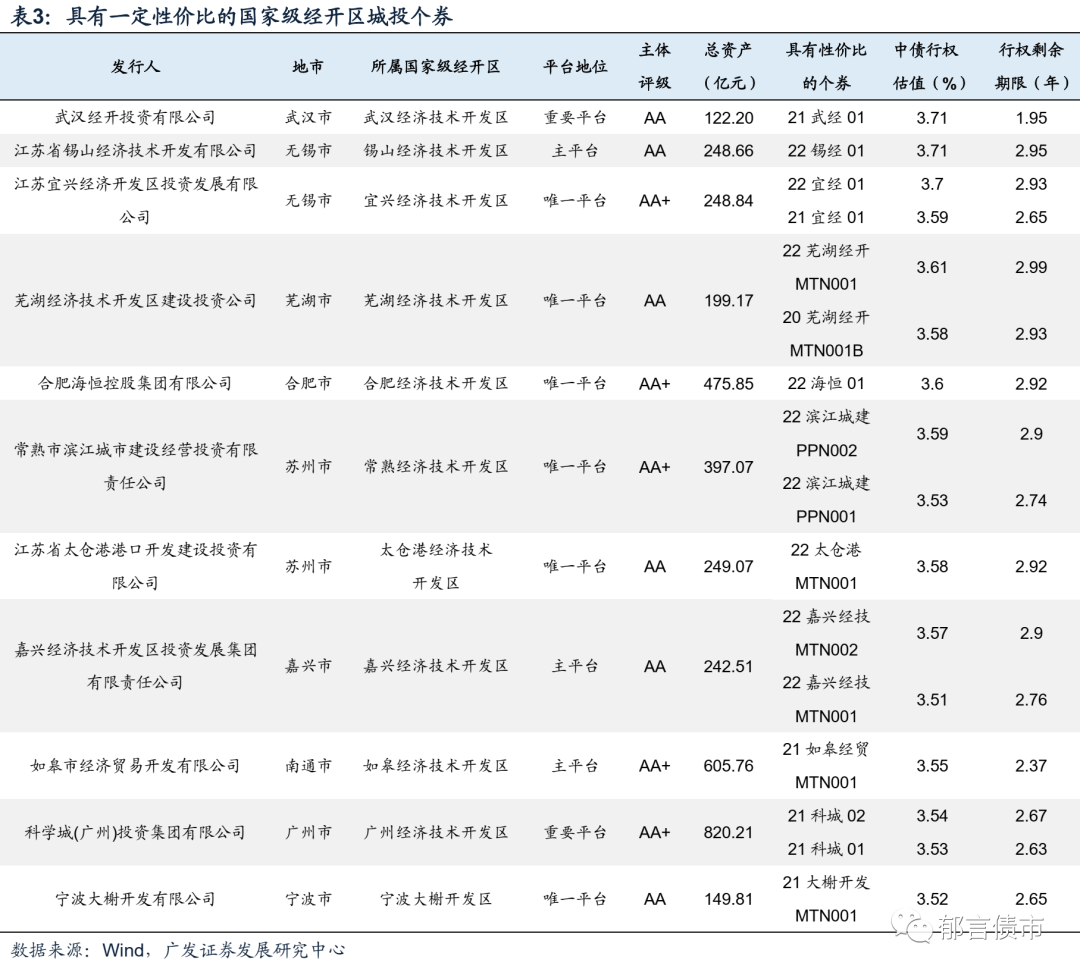

在基本面相对较好的国家级经开区基础上,我们结合城投主体情况以及存量债收益率,筛选出部分中债行权估值在3.5%以上,行权剩余期限在3年以内的个券供投资者参考。这些平台大部分为经开区内唯一平台或者主平台,平台地位较高。其中,武汉经开投资有限公司和科学城(广州)投资集团有限公司虽然不是主平台,但由于所属经开区经济财政实力较强(GDP1500亿元以上,一般公共预算收入100亿元以上),所以可以适当下沉。此外,这些平台大部分对民企担保占比较低。

城投相关政策出现超预期变化。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

文章来源于郁言债市,作者刘郁 姜丹,获授权转载,转载请联系原作者

公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规