公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-03

260个地市2021年经济财政债务大盘点

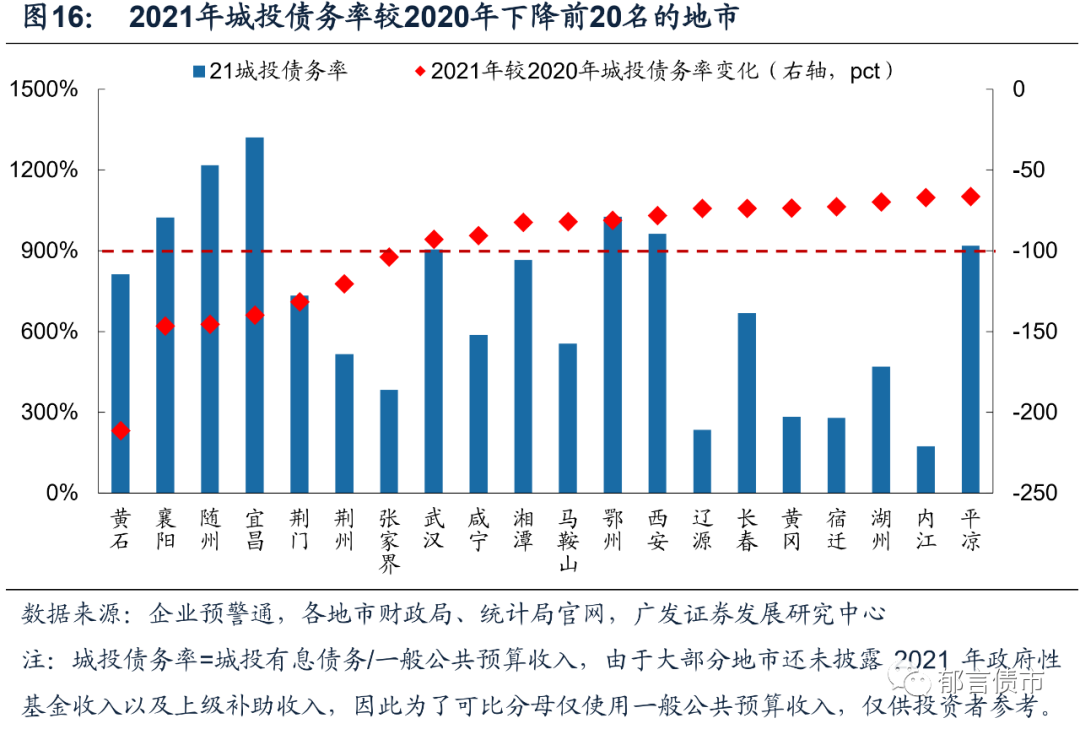

从城投债务率(城投有息债务/一般公共预算收入)来看,江苏、贵州和湖南多数地市城投债务率偏高,而华北地区和广东多数地市城投债务率较低。

摘 要

2021年多数地市GDP增速反弹,仅5地下滑

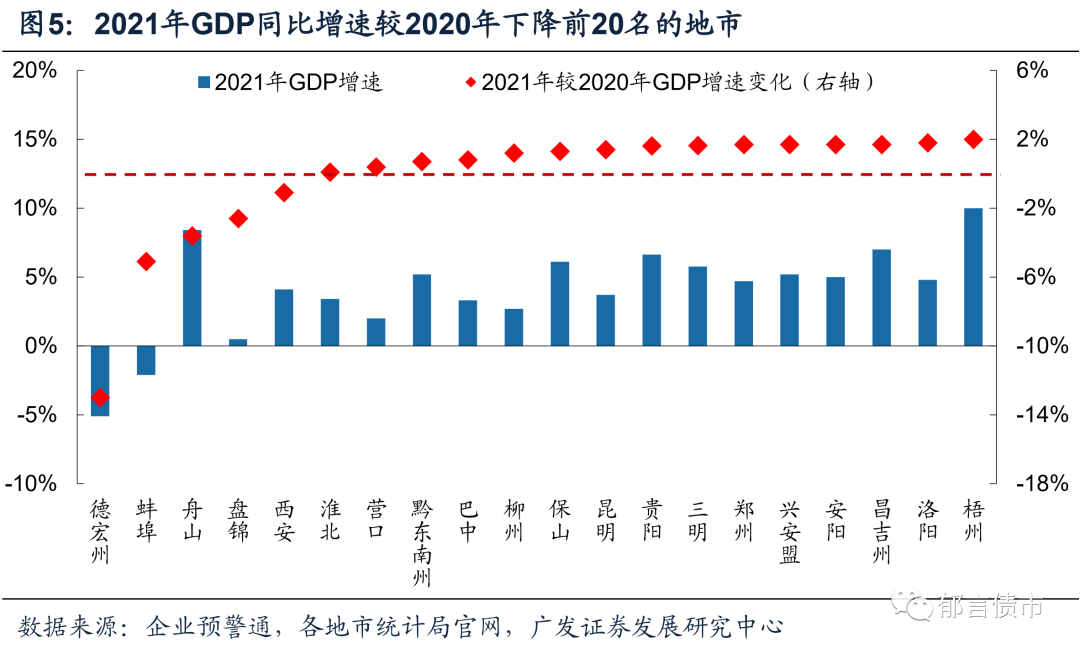

截至2022年2月27日,已披露GDP规模、GDP同比增速的地级行政单位(包括地级市、自治州、盟、地区,本文为了简便将地级行政单位统称“地市”)分别有263个、260个。根据已披露数据的地市进行统计,2021年多数地市GDP同比增速为正,由于疫情好转,绝大部分地市GDP同比增速相较2020年有不同程度的上升,仅有5个地市2021年GDP同比增速相较2020年下降,分别为德宏州、蚌埠市、舟山市、盘锦市和西安市。其中,蚌埠市和德宏州2021年GDP增速分别为-2.1%、-5.1%。

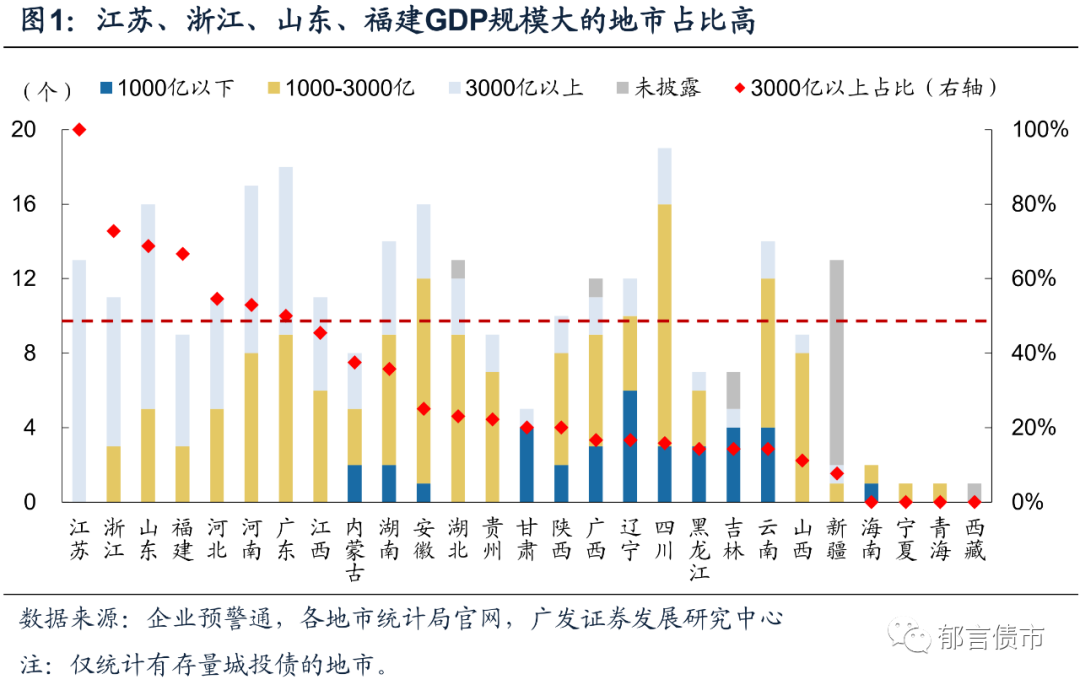

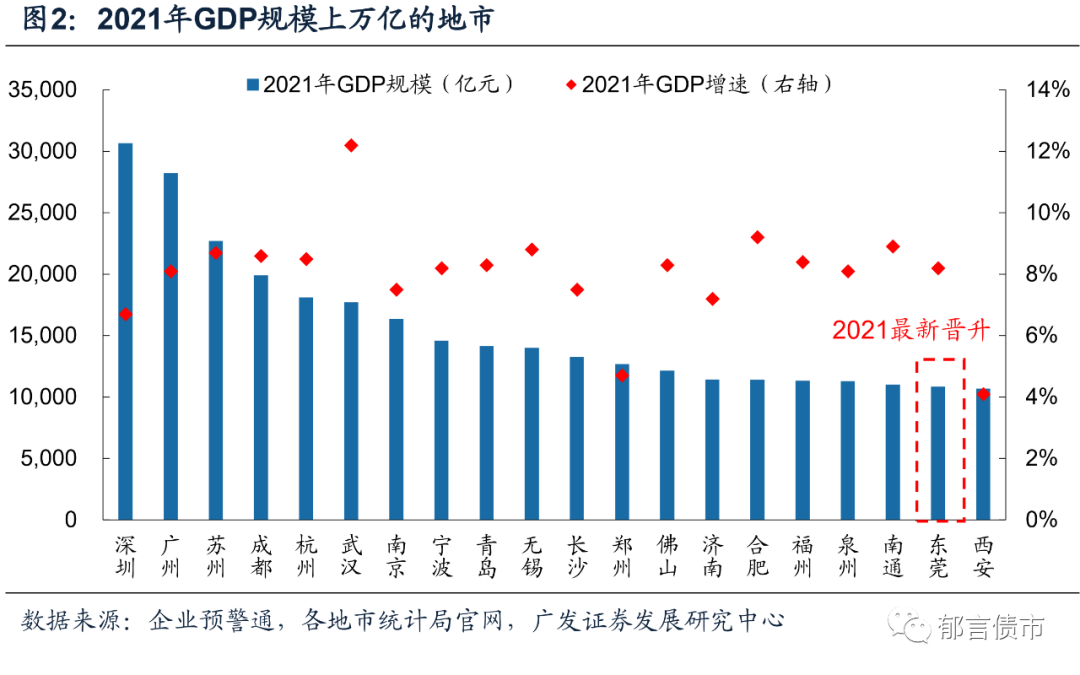

从GDP总量来看,江苏、浙江、山东、福建、河北、河南和广东整体经济实力较强,超过3000亿元的地市比例均超过50%(含),其中江苏13个地市2021年GDP均超过3000亿元。具体来看,已披露GDP规模的263个地市中,深圳、广州、苏州位居前三,GDP规模均超过2万亿元,其中深圳突破3万亿元大关。2021年GDP规模上万亿的地市数量由2020年的19个增至20个,主要位于广东、江苏、浙江等传统经济强省,其中东莞是2021年新晋万亿级的地市。此外,GDP规模不足1000亿元的地市中,甘肃、吉林、辽宁和海南占比相对较高,均在50%以上,各有4、4、6、1个。

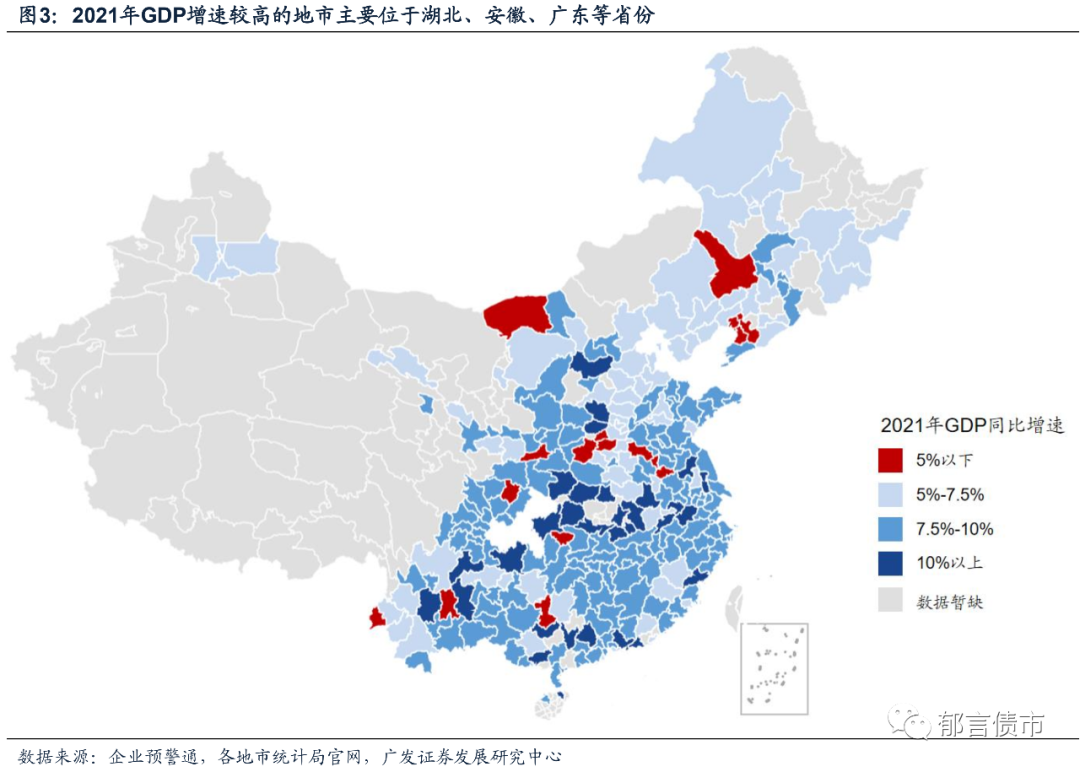

从GDP同比增速来看,260个披露数据的地市中,258个地市2021年GDP同比增速为正,且超9成地市GDP增速大于5%。2021年GDP增速在5%以下的地市仅有17个,主要分布在河南、辽宁、内蒙古和云南等省份。各地市中,宜昌GDP增速最高,达到16.8%,主要受益于疫情冲击后的工业经济全面复苏,化工、建筑建材、食品饮料等传统优势产业保持快速增长,投资和消费市场恢复进程加快,2021年固定资产投资增速和社会消费品零售增速均达到27%以上。

GDP同比增速为负的地市仅有2个,分别为蚌埠市和德宏州,GDP增速分别为-2.1%、-5.1%。蚌埠主要由于第二产业增加值同比大幅下降13.5%,其中,农副食品加工业、化学原料和化学制品制造业、非金属矿物制品业分别下降56.9%、51.3%、13.8%。德宏州主要由于第二产业和第三产业增加值均明显下降,下降幅度分别为14.8%、5.4%。此外,瑞丽市2021年GDP增速为-18%,对德宏州拖累明显。

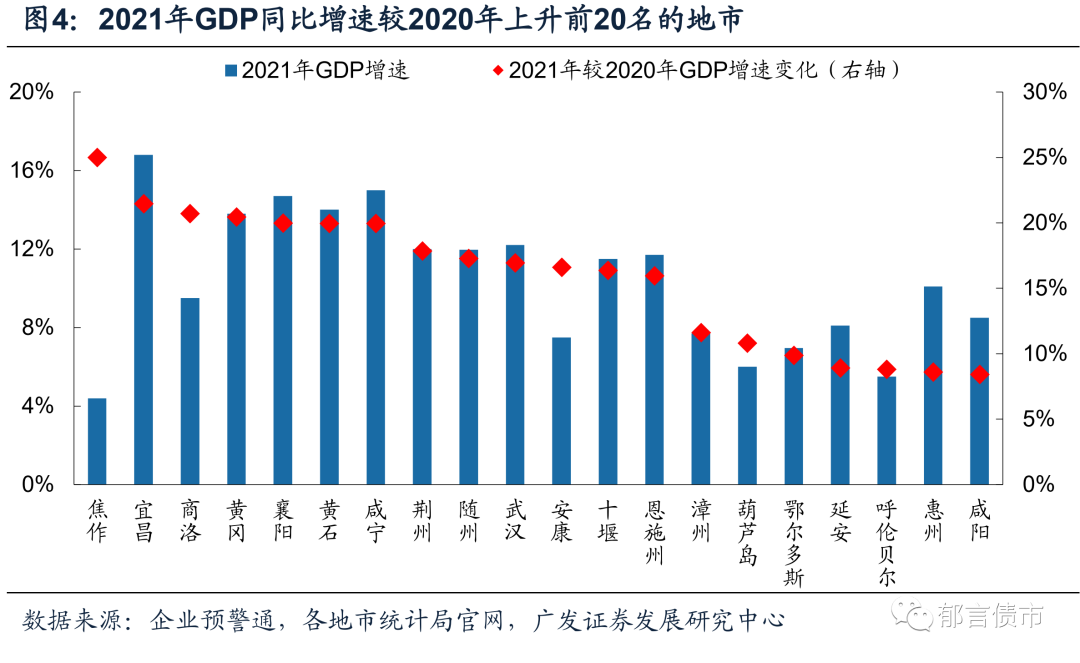

从2021年GDP同比增速变化来看,相较2020年上升的前20个地市中,湖北、陕西数量较多,主要为受2020年疫情影响严重的地市。河南焦作市2021年GDP同比增速较2020年上升最多,上升幅度为25个百分点,与2020年GDP增速较低有关(-20.6%);湖北宜昌市和陕西商丘市次之,上升幅度为21个百分点左右。

2021年全国仅5个地市GDP同比增速较2020年下降,分别位于云南、安徽、浙江、辽宁和陕西。其中,云南德宏州2021年GDP增速相较2020年下降幅度最大,为13个百分点;安徽蚌埠、浙江舟山、辽宁盘锦和陕西西安2021年GDP增速相较2020年也有所下降,下降幅度在5个百分点以内。此外,淮北市、营口市、巴中市、柳州市和昆明市2021年GDP增速小于5%,并且相较2020年GDP增速上升幅度小于2个百分点。

2021年绝大多数地市一般公共预算收入增速较2020年上升

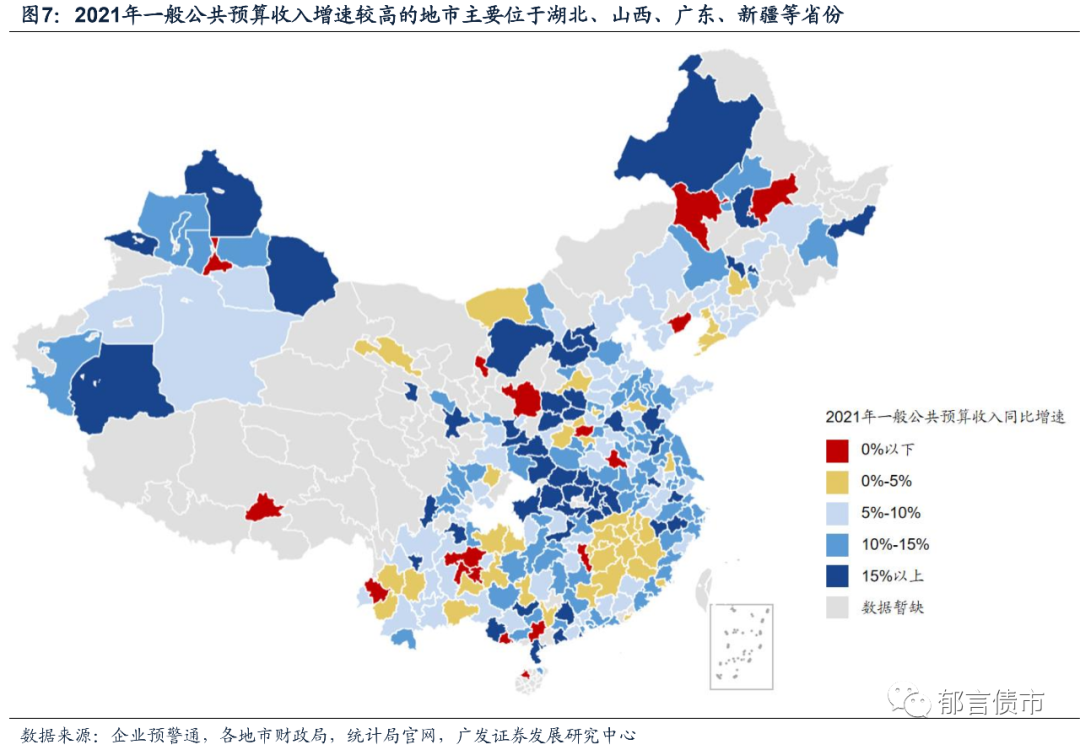

截至2022年2月27日,已披露一般公共预算收入数据的地市共266个。从一般公共预算收入增速看,绝大多数地市为正值,且85%以上的地市一般公共预算收入增速相较2020年有所上升。一般公共预算收入增速较高的地市主要分布在西北、东北和华中地区,多为2020年受疫情影响较大的地市。

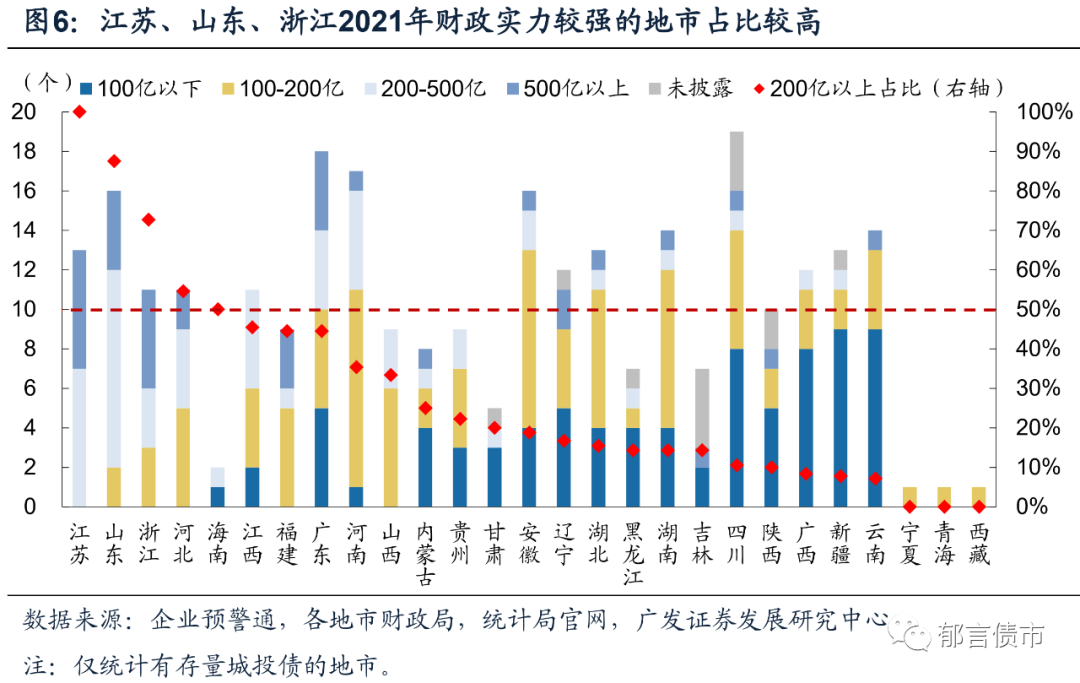

从一般公共预算收入规模来看,规模较大的地市主要分布于江苏、山东、浙江等省份。江苏、山东、浙江、河北一般公共预算收入在200亿元以上的地市占比超过50%,其中江苏占比为100%。此外,江苏、浙江各有6个和5个一般公共预算收入在500亿以上的地市,山东、广东、福建分别有4个、4个、3个。而西部省份和东北地区财政实力普遍较弱,一般公共预算收入100亿以下的地市较多。

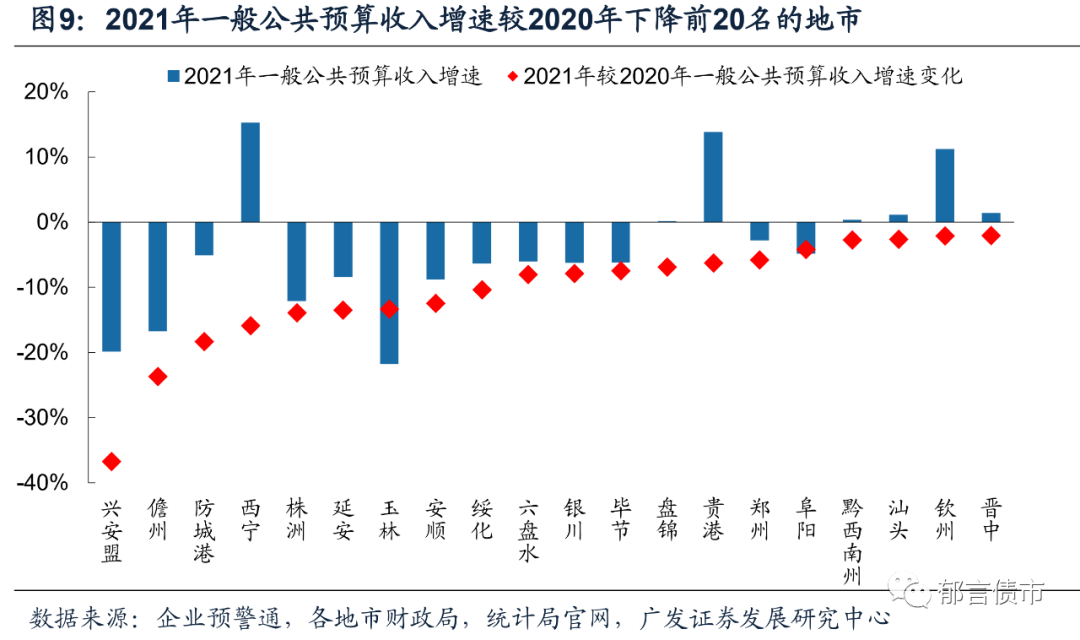

从一般公共预算收入增速来看,2021年多数地市一般公共预算收入增速为正,仅17个地市为负,分布在贵州、广西等14个省份,其中贵州和广西分别有3个、2个,安徽、海南、河南、黑龙江、湖南、辽宁、内蒙古、青海、陕西、西藏、云南和新疆各1个。广西玉林2021年一般公共预算收入下降较多,增速为-21.8%,居全国末位。此外,内蒙古兴安盟、海南儋州和湖南株洲2021年一般公共预算收入增速均低于-10%。

一般公共预算收入增速为正的249个地市中,51个地市增速在15%以上,82个地市增速在10%-15%之间,湖北、广东、浙江和安徽增速在10%以上的地市较多,均有10个及以上。其中,湖北主要由于疫情后稳步恢复,2021年13个地市一般公共预算收入增速均在28%以上。江西、辽宁和宁夏2021年无一般公共预算收入增速10%以上的地市,其中,宁夏仅银川有发债城投,2021年一般公共预算收入增速为负值。

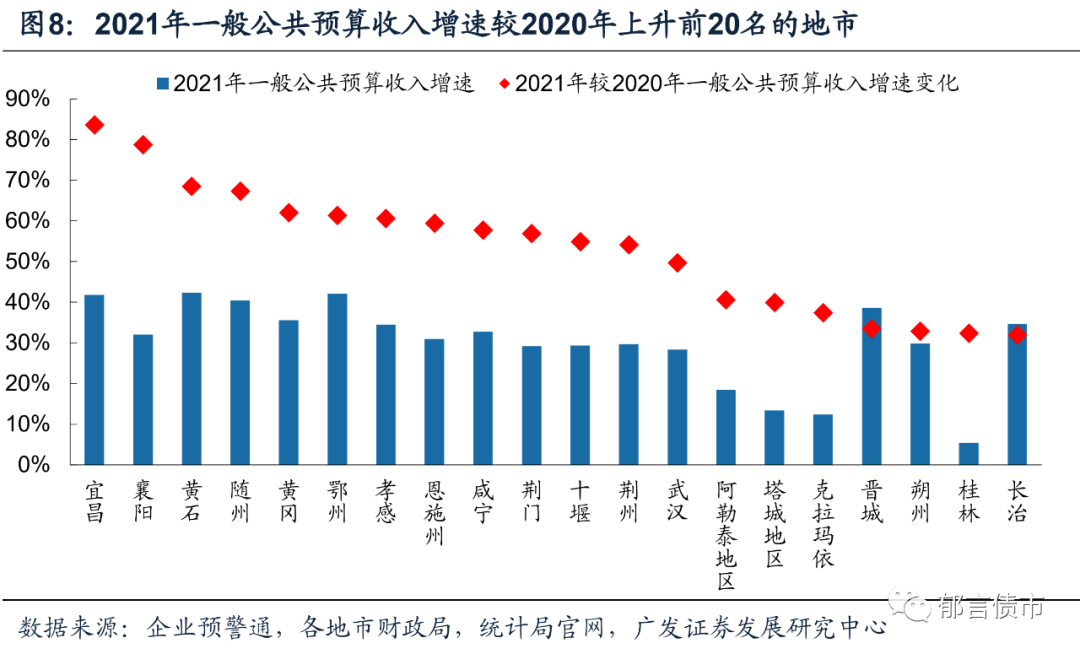

从一般公共预算收入增速变化来看,85%以上地市2021年一般公共预算收入增速较2020年上升,其中33个地市上升幅度超过20个百分点,湖北、山西、新疆分别有13个、5个、4个地市。其中,湖北13个地市和新疆3个地市上升幅度较大,是因为受疫情影响,2020年一般公共预算收入增速基数较低,均低于-20%。其中,湖北省各地市一般公共预算收入增速上升幅度多在50%以上,宜昌上升幅度最大,高达83.6个百分点,其2020年下滑较多(-41.8%)。新疆的阿勒泰地区、塔城地区、克拉玛依一般公共预算收入增速上升幅度均超过35个百分点。

2021年,34家地市一般公共预算收入增速较2020年有所下降,主要分布在广西、贵州、河北等省。其中内蒙古兴安盟下降幅度最下,为36.8个百分点。此外,海南儋州(-23.7%)、广西防城港(-18.4%)和青海西宁(-15.9%)一般公共预算收入增速下降幅度也较高,均超过15个百分点。

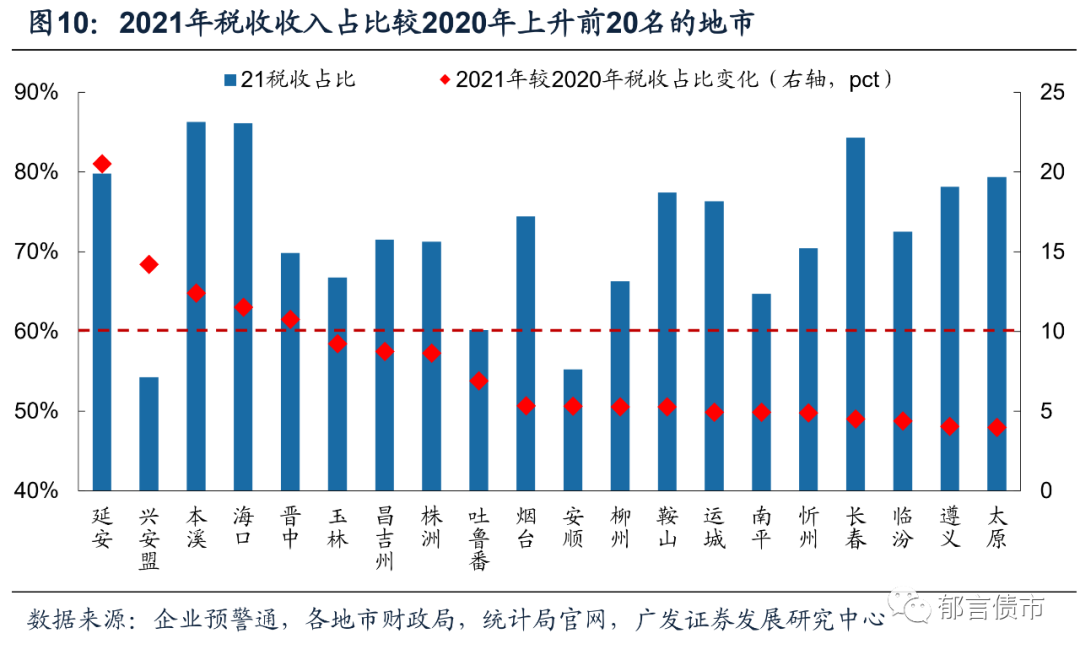

财政收入结构方面,已披露数据的194个地市中,近六成地市2021年税收收入占比上升,主要分布在山东、河南、湖南和广西,这4个省份均有超过8个地市税收收入占比上升。陕西延安、内蒙古兴安盟、辽宁本溪、海南海口和山西晋中税收占比上升幅度均在10个百分点以上。其中延安税收收入占比上升20.5个百分点,主要由于一般公共预算收入规模下降的同时,税收收入规模反而增加。兴安盟税收收入占比上升14.2个百分比,不过2021年税收收入占比仍处于54%的偏低水平。

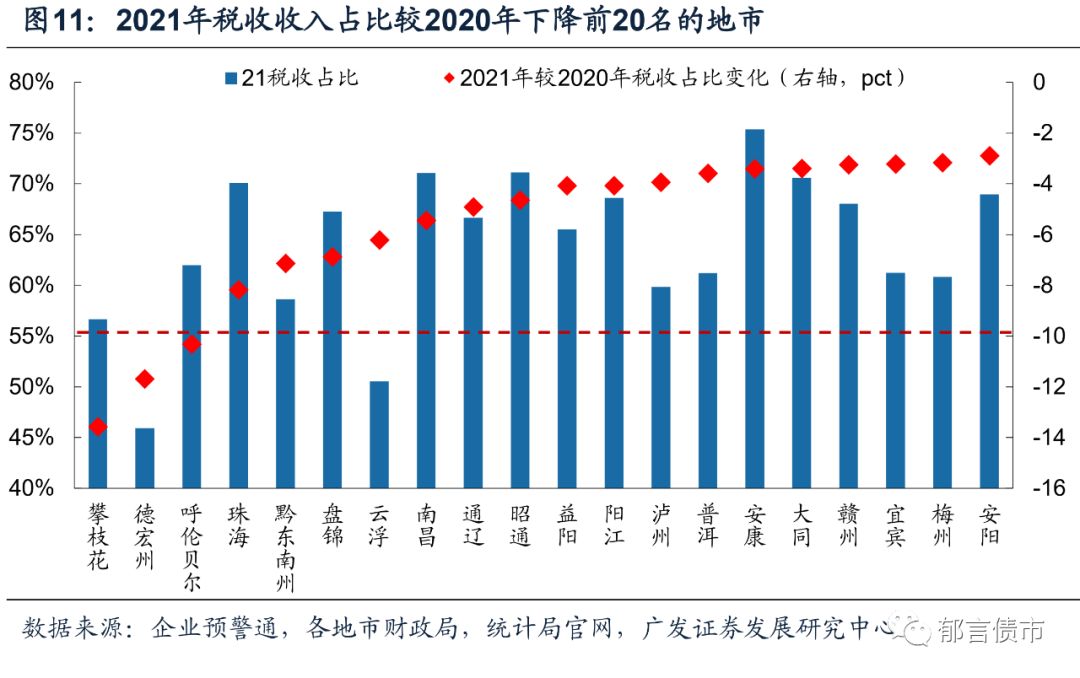

税收收入占比下降的地市主要分布在广东、河南、云南、四川和湖北等省,这些省份税收收入占比下降的地市均超过5个。攀枝花、德宏州和呼伦贝尔2021年税收收入占比下降超过10个百分点,且三者2021年税收收入占比均较低,在65%以下。珠海、黔东南州、盘锦、云浮和南昌2021年税收收入占比也下滑较多,下滑幅度在5-9个百分点,不过珠海和南昌2021年税收收入占比在70%及以上。

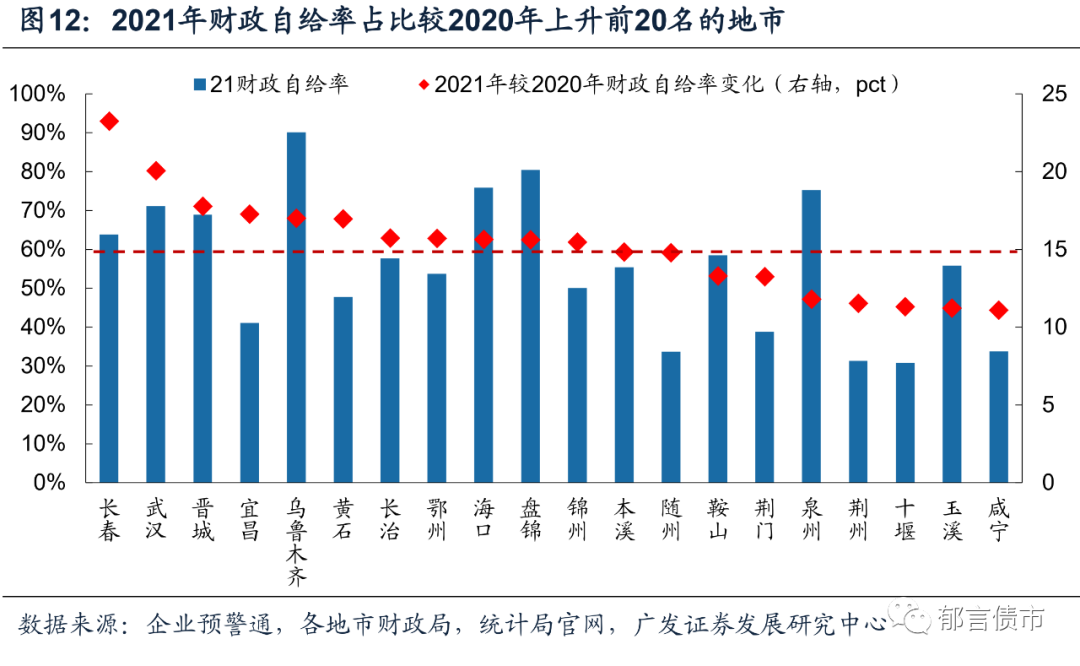

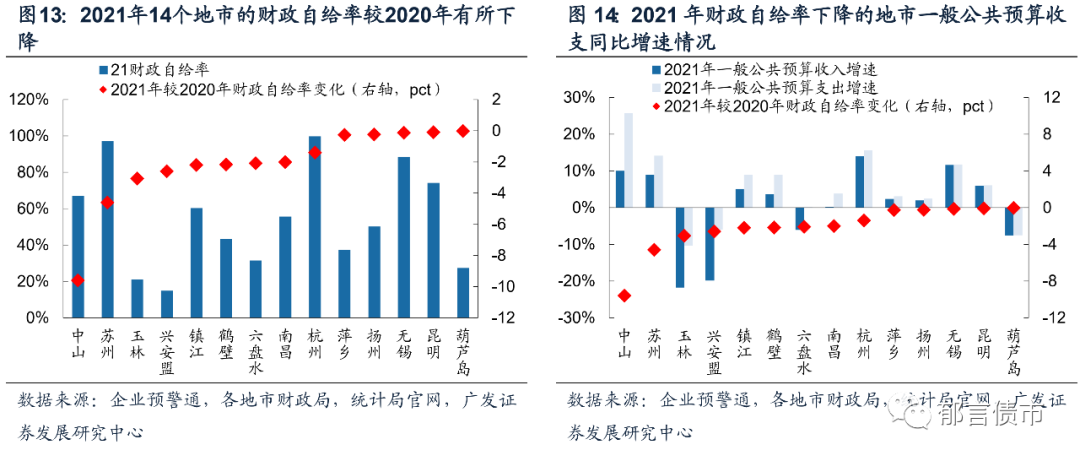

财政自给率(一般公共预算收入/一般公共预算支出)方面,多数地市财政自给率相较2020年上升。已披露数据的250个地市中,236个地市财政自给率上升。长春、武汉2021年财政自给率上升幅度均在20个百分点以上,原因均为一般公共预算收入上升的同时,一般公共预算支出规模下降。晋城、宜昌、乌鲁木齐、黄石、长治、鄂州、海口、盘锦和锦州2021年财政自给率上升幅度也较大,均在15个百分点以上,但是其中宜昌、黄石、长治、鄂州和锦州2021年财政自给率均在60%以下。

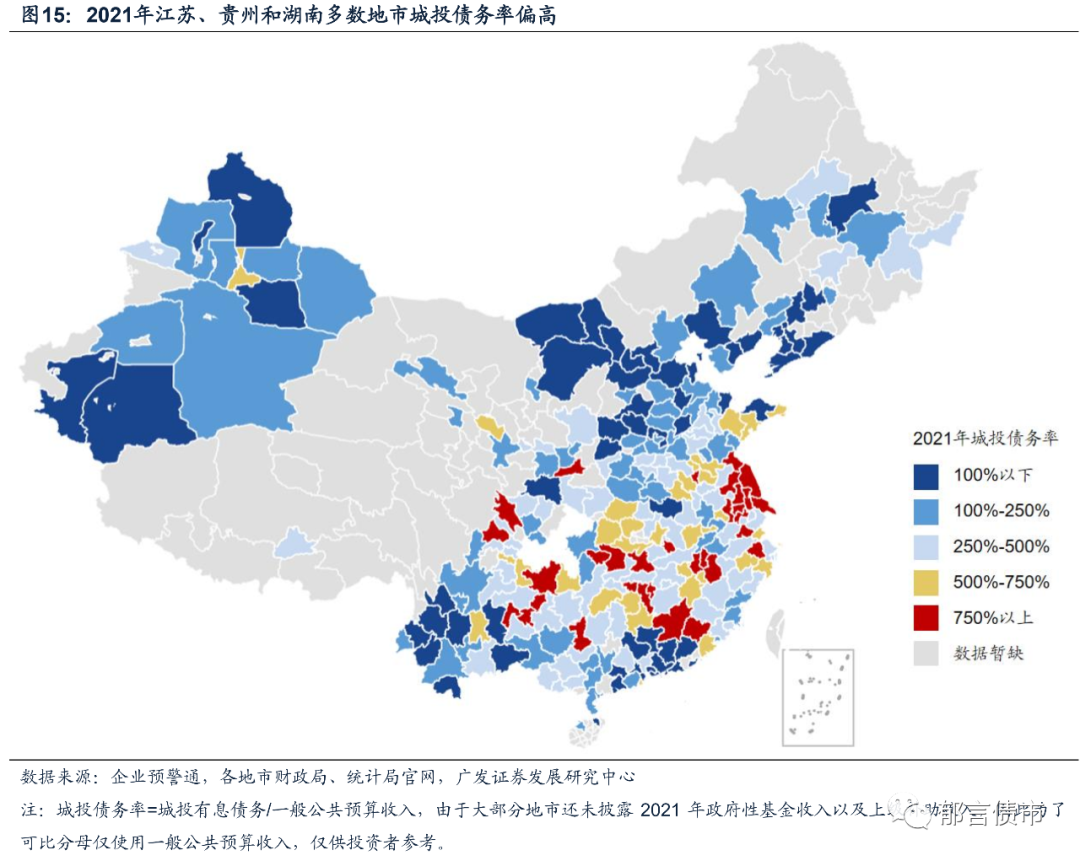

仅14个地市2021年财政自给率不及2020年,主要位于江苏、江西、广东、广西、贵州、河南等省份,其中江苏、江西分别有4个、2个地市。中山财政自给率降幅最大,为9.6个百分点,苏州降幅为4.6个百分点,而萍乡、扬州、无锡、昆明和葫芦岛降幅均在0.5个百分点以内。拆解财政自给率分子分母来看,多数地市2021年财政自给率下降的原因在于一般公共预算支出增速大于收入增速。六盘水主要因为一般公共预算收入下滑,而支出维持在2020年水平。

2021年城投债务率下降的地市超过一半

在地市债务负担方面,我们用城投债务率(城投有息债务/一般公共预算收入)和全口径债务率((城投有息债务+地方政府债务余额)/一般公共预算收入)来衡量,由于大部分地市还未披露2021年政府性基金收入以及上级补助收入,因此为了可比分母仅使用一般公共预算收入,仅供投资者参考。截至2021年2月27日,同时披露一般公共预算收入、地方政府债务余额数据的地市有219个。

全国整体呈现出南方地区债务率高于北方地区的特点。江苏、贵州和湖南多数地市城投债务率(一般预算财力口径)偏高,而华北地区和广东多数地市城投债务率(一般预算财力口径)较低。此外,得益于一般公共预算收入增速大于城投有息债务增速,2021年超半数地市城投债务率(一般预算财力口径)较2020年末下降。从全口径债务率(一般预算财力口径)来看,2021年超7成的地市全口径债务率(一般预算财力口径)有所上升,主要与地方政府债务余额增速较高有关。

从城投债务率(一般预算财力口径)来看,江苏、湖南和贵州多数地市城投债务率(一般预算财力口径)偏高,而华北地区和广东多数地市城投债务率(一般预算财力口径)较低。城投债务率(一般预算财力口径)在750%以上的31个地市中,江苏、湖南、贵州、江西分别有9个、5个、4个、4个地市。大部分城投债务率(一般预算财力口径)较高的地市,城投有息债务规模较大,其中有26个地市2021Q3城投有息债务超过1000亿元。而淮北、六盘水、安顺、张家界和萍乡虽然城投有息债务规模尚可,但一般公共预算收入较低,均在110亿元以下,从而导致城投债务率(一般预算财力口径)较高。

城投债务率(一般预算财力口径)小于100%的58个地市中,广东有13个,辽宁和云南各有8个,山西有7个,新疆和河北各有5个。多数城投债务率(一般预算财力口径)较低的地市,主要由于发债城投数量较少,城投有息债务规模小,其中有41个地市2021Q3城投有息债务不足100亿元。而深圳尽管城投有息债务规模达到2099亿元,但财政实力强,2021年一般公共预算收入为4258亿元,因此城投债务率(一般预算财力口径)较低(49.3%)。

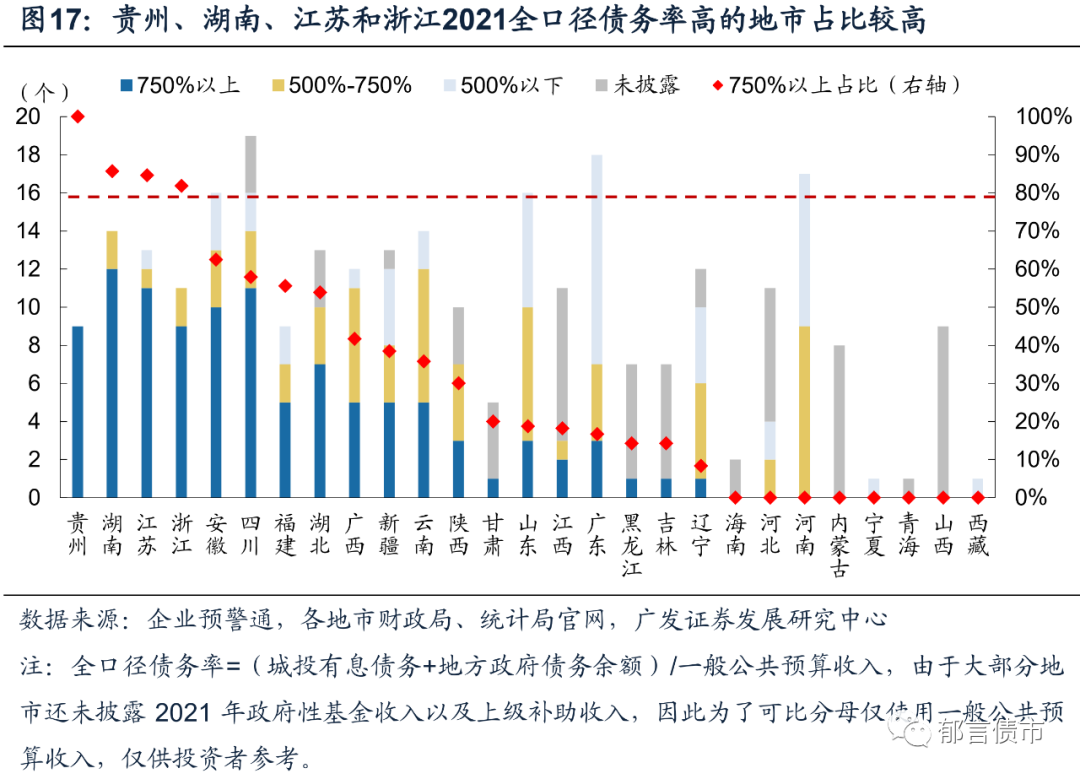

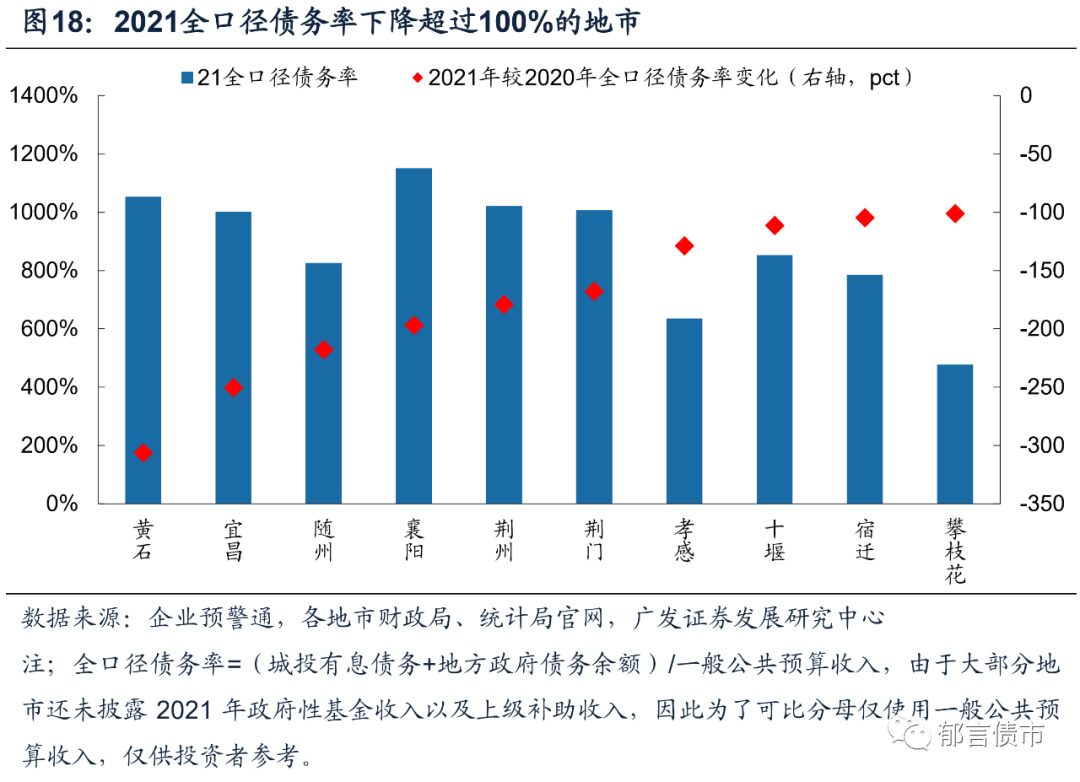

从城投债务率(一般预算财力口径)变化来看,已有数据的260个地市中,超半数2021年城投债务率(一般预算财力口径)相较2020年下降,主要分布在湖北、广东、湖南、云南和四川等省份。其中,湖北的黄石、襄阳、随州、宜昌、荆门、荆州城投债务率(一般预算财力口径)下降幅度排名靠前,均超过100个百分点,主要得益于疫情好转一般公共预算收入增长较多(30%以上为主)。

除了城投有息债务外,我们也同时关注地方政府债务余额,因此用全口径债务率((城投有息债务+地方政府债务余额)/一般公共预算收入)来衡量。在已有数据的216个地市中,贵州、湖南、江苏和浙江全口径债务率(一般预算财力口径)在750%以上的地市数量占比较高,均在80%以上,其中贵州省披露数据的9个地市全口径债务率(一般预算财力口径)均在750%以上。山东、广东和河南全口径债务率(一般预算财力口径)整体相对较低,全口径债务率(一般预算财力口径)在750%以上的地市占比不到20%,其中广东的深圳和东莞2021年全口径债务率(一般预算财力口径)均在200%以内。

从全口径债务率(一般预算财力口径)变化来看,2021年超7成地市全口径债务率(一般预算财力口径)较2020年末有所上升,主要与地方政府债务余额增速较高有关。全口径债务率(一般预算财力口径)下降幅度超过100个百分点的地市有10个,其中湖北省占了8个,江苏和四川各有1个,主要得益于一般公共预算收入大幅上升,增速高于债务总额增速。

风险提示:

本报告仅根据已披露数据,且有存量城投债的地市进行统计分析,会存在一定局限性。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本文发布于郁言债市,获授权转载,转载请联系原作者。