公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2021-04

安徽49个区县2020年经济财政债务大盘点

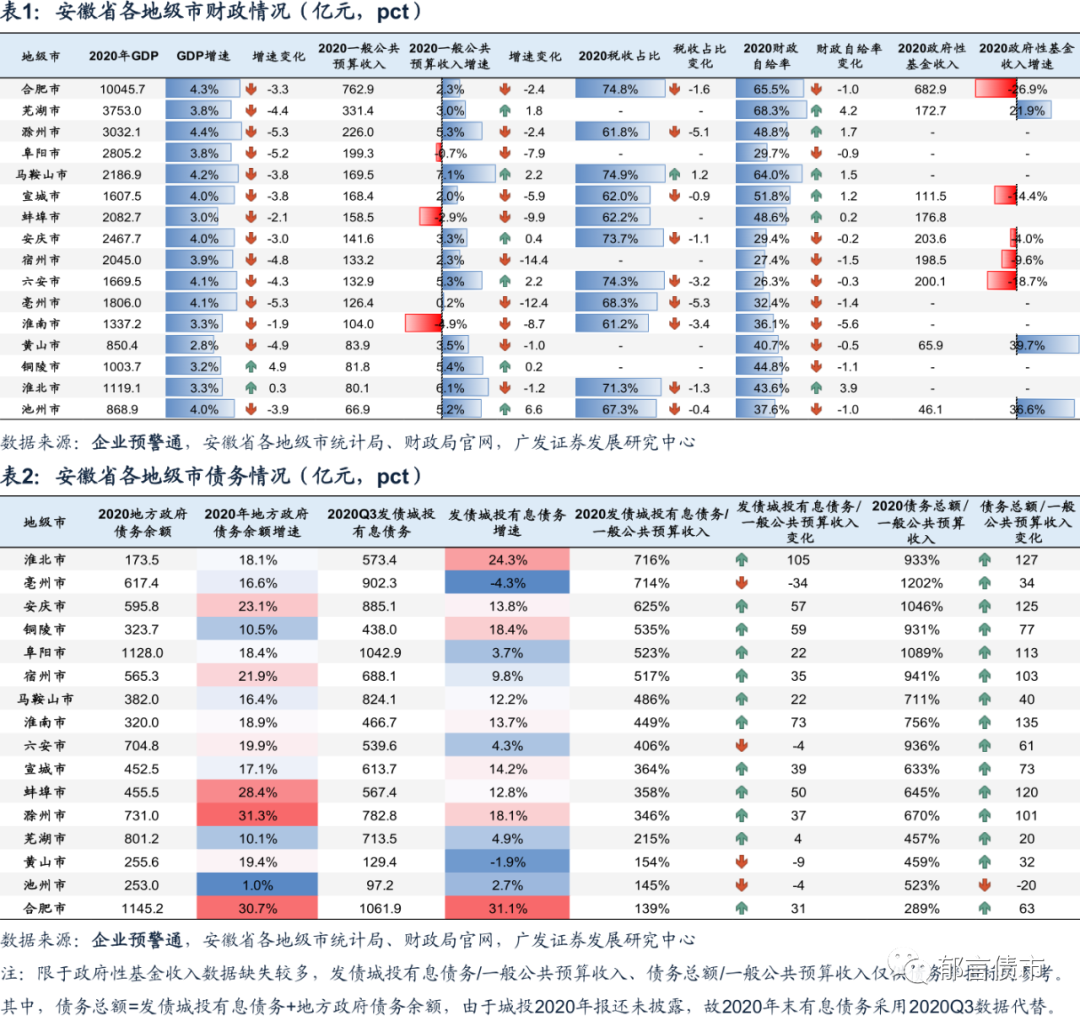

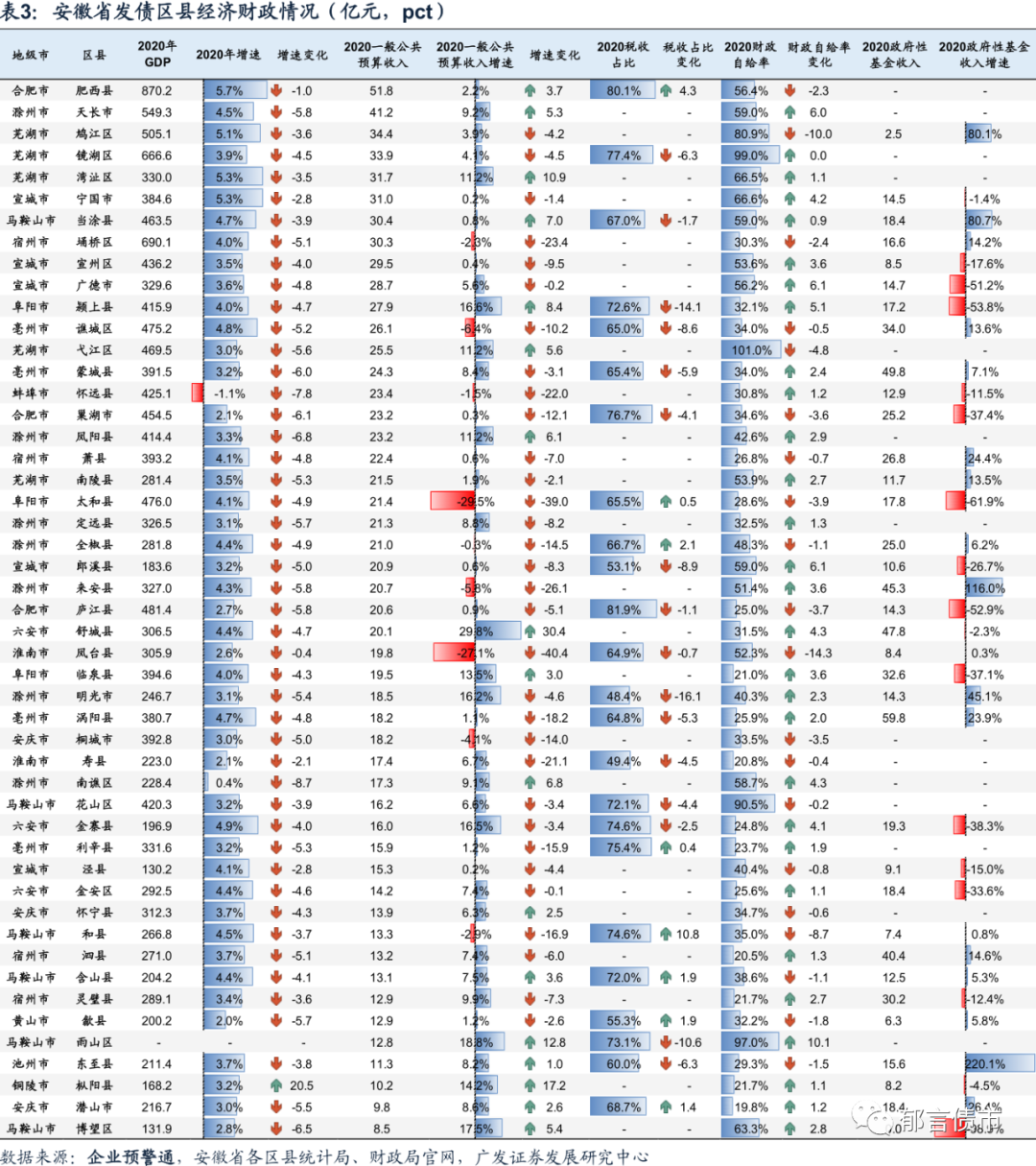

地级市层面,马鞍山、芜湖整体表现较好,池州财政情况改善,债务负担也有所减轻。

摘 要

地级市层面,马鞍山、芜湖整体表现较好,池州财政情况改善,债务负担也有所减轻。马鞍山2020年一般公共预算收入增速上升2.2个百分点至7.1%,同比增速位列全省第一,并且财政收入结构较好,税收占比(75%)为全省最高。芜湖财政自给率较2019年上升4.2个百分点至68%,位列全省第一。池州2020年一般公共预算收入增速由负转正,较2019年上升6.6个百分点,并且是全省2020年唯一债务总额/一般公共预算收入有所降低的地级市。

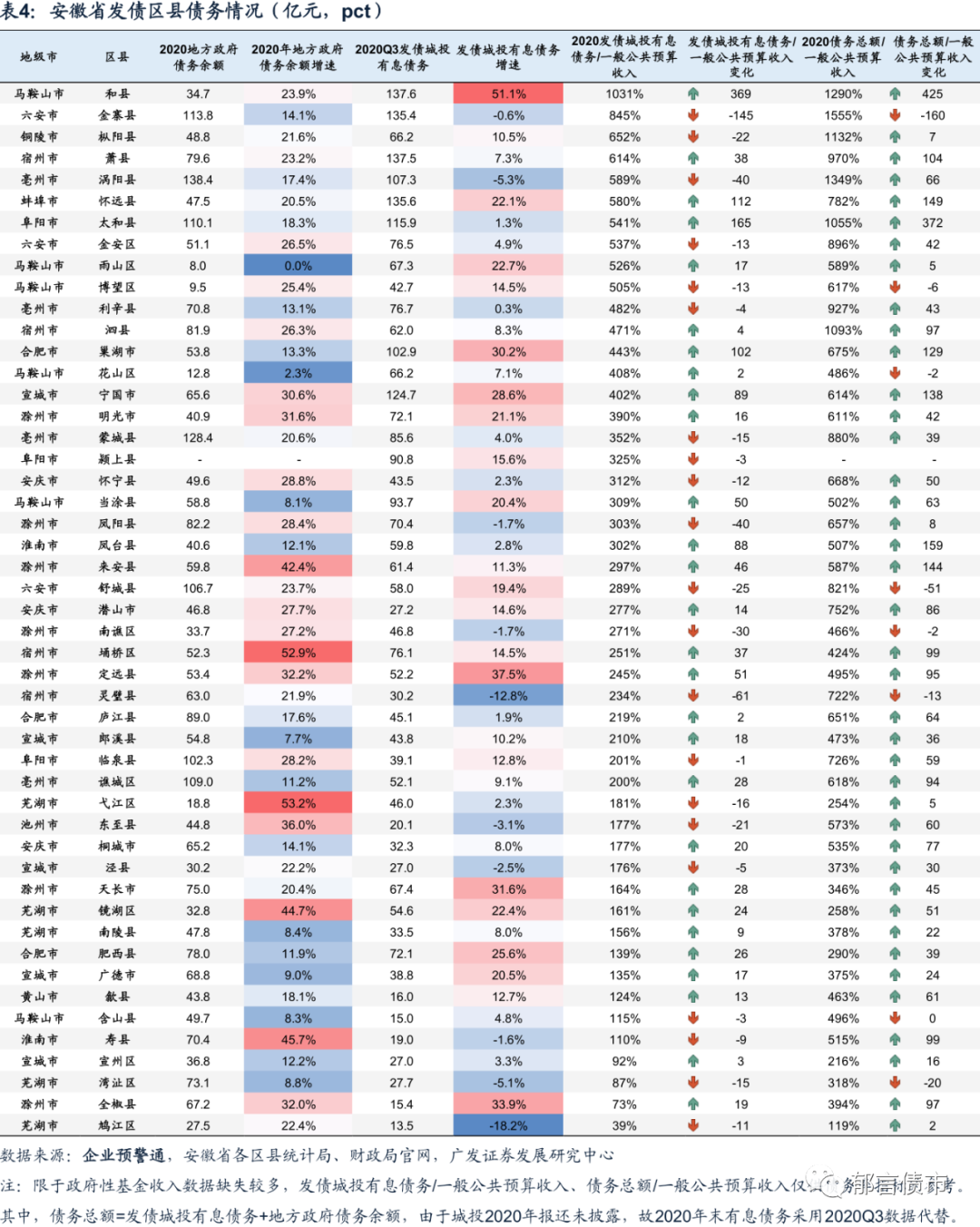

区县层面,马鞍山雨山区、芜湖弋江区和湾沚区表现相对较好。这些区县2020年一般公共预算收入增速均在10%以上,居安徽省发债区县前列,并且上升幅度较大。六安舒城县、铜陵枞阳县情况有所改善,2020年一般公共预算收入均由负转正,上升幅度超过17个百分点,财政自给率也小幅提升,债务负担均有所减轻。

城投债估值方面,从公募债平均估值来看,合肥、宿州公募债平均估值相对较低,分别为3.7%和3.8%。池州、淮北公募债平均估值较高,分别为6.5%和5.5%。区县级层面,巢湖市和肥西县公募债平均估值较低,分别为3.8%和4.3%。

从私募债平均估值来看,芜湖、合肥私募债平均估值相对较低,分别为3.7%和3.8%。淮北、安庆私募债平均估值相对较高,分别为5.6%和5.5%。区县级层面,肥西县、蒙城县私募债平均估值较低,分别为3.8%和4.2%。

核心假设风险。经济财政好转不及预期。

1

马鞍山、芜湖整体表现较好

地级市层面,马鞍山、芜湖整体表现较好。马鞍山2020年一般公共预算收入增速上升2.2个百分点至7.1%,同比增速位列全省第一,并且财政收入结构较好,税收占比(75%)为全省最高。芜湖财政自给率较2019年上升4.2个百分点至68%,位列全省第一。此外,马鞍山、芜湖2020年债务总额(地方政府债务余额+发债城投有息债务余额,下同)/一般公共预算收入上升幅度也相对较小,均在40个百分点以内。

池州财政情况得到改善,债务负担也有所减轻。池州2020年一般公共预算收入增速由负转正,较2019年上升6.6个百分点,并且是全省2020年唯一债务总额/一般公共预算收入有所降低的地级市,下降了20个百分点。

2

哪些区县在改善?

区县层面,马鞍山雨山区、芜湖弋江区和湾沚区表现相对较好。这些区县2020年一般公共预算收入增速均在10%以上,居安徽省发债区县前列,并且上升幅度较大。弋江区、雨山区财政自给率(101%、97%)也均较高,分别位列发债区县第一和第三。从债务情况来看,湾沚区、弋江区债务负担相对较小,2020年发债城投有息债务/一般公共预算收入均在200%以下,且与2019年相比均小幅下降了15个百分点左右。

六安舒城县、铜陵枞阳县情况有所改善,2020年一般公共预算收入均由负转正,上升幅度超过17个百分点,财政自给率也有小幅提升。其中舒城县一般公共预算收入增速上升30.4个百分点,主要是由于2020年非税收入大幅增加导致。同时,舒城县、枞阳县债务负担均有所减轻,2020年发债城投有息债务/一般公共预算收入与2019年相比分别下降了25、22个百分点。

3

合肥、宿州平均估值较低,池州、淮北平均估值较高

从地级市城投公募债平均估值来看,合肥、宿州公募债平均估值相对较低,分别为3.7%和3.8%。其中,合肥经济财政情况较好,2020年GDP突破1万亿,一般公共预算收入为763亿,均明显领先于其他地级市,并且债务负担较轻,2020年债务总额/一般公共预算收入在300%以下,为全省最低。池州、淮北公募债平均估值较高,分别为6.5%和5.5%。

从地级市城投私募债平均估值来看,芜湖、合肥私募债平均估值相对较低,分别为3.7%和3.8%。其中芜湖财政表现较好,2020年一般公共预算收入排名全省第二,财政自给率较2019年上升4.2个百分点至68%,排名全省第一,债务负担也相对较小。淮北、安庆私募债平均估值相对较高,分别为5.6%和5.5%。

从区县城投公募债平均估值来看,巢湖市、肥西县公募债平均估值较低,分别为3.8%和4.3%。其中,肥西县财政实力较强,2020年一般公共预算收入在发债区县中排名第一,增速也较2019年上升3.7个百分点,2020年发债城投有息债务/一般公共预算收入为139%,也在发债区县中处于较低水平。天长市、博望区公募债平均估值较高,分别为10.0%和7.1%。

从区县城投私募债平均估值来看,肥西县、蒙城县私募债平均估值较低,分别为3.8%和4.2%。其中蒙城县2020年一般公共预算收入增速在8%以上,财政自给率也有所改善,较2019年上升2.4个百分点。同时债务负担有所减轻,2020年发债城投有息债务/一般公共预算收入较2019年下降15个百分点。太和县、博望区私募债平均估值较高,分别为8.4%和8.2%。

风险提示:

经济财政好转不及预期。

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

文章来源于郁言债市,作者刘郁姜丹

转载请联系原作者